Quelles sont les principales évolutions sur les marchés européens de la volaille ?

Les marchés européens de la volaille sont en pleine mutation avec la mondialisation et face aux demandes sociétales et environnementales.

Les marchés européens de la volaille sont en pleine mutation avec la mondialisation et face aux demandes sociétales et environnementales.

François Cadudal, économiste à l’Institut technique de l’aviculture (Itavi), a dressé le tableau des différents éléments qui sous-tendent les principales évolutions des marchés européens de la volaille, lors de la journée de recherche avicole le 9 mars.

-

La compétitivité prix

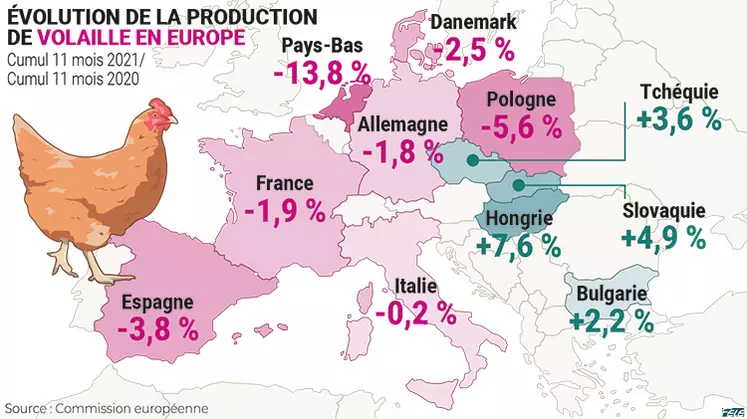

La production européenne évolue de façon très hétérogène selon les pays : plutôt stable en Europe continentale, mais en croissance dans les pays de l’Est. La compétitivité prix explique en partie cette disparité. Avec des coûts de production 15 à 35 % inférieurs à celui d’un poulet français, les productions polonaises et ukrainiennes ont gagné du terrain ces dernières années, bien que cette tendance puisse être freinée par la guerre en Ukraine et la grippe aviaire.

-

Les limites physiques et sociales

Les limites physiques ou encore les limites sociales comme la baisse démographique des agriculteurs concentrent les élevages sur certains territoires. D’ailleurs, les oppositions sociétales exacerbent le ralentissement des installations et les capacités de production.

-

Un marché plus mondialisé

L’interconnexion des marchés européens et leur ouverture sur le monde entraînent davantage d’échanges, aussi bien à l’import qu’à l’export. Pour rappel, 45 % de l’offre française de poulets est issue d’importations. Mais cette ouverture est aussi très importante, car la croissance est également portée par des marchés structurellement déficitaires. « L’UE pèse pour 13 % de la valeur mondiale des exportations. Les importations de la région du Proche et Moyen-Orient, déficitaire en viande de volaille, s’évaluent à 8 euros par habitant alors qu’elles se situent à 6 euros par habitant pour l’Europe », explique François Cadudal.

-

La RHD et les produits transformés progressent

Le transfert de la valeur vers des services, comme la restauration hors domicile (RHD) ou vers des produits transformés s’accentue. Au Royaume-Uni, par exemple, la RHD représente 40 % des circuits de consommation, contre seulement 25 % en France. « C’est le pays où ce circuit est le plus présent, comparé à d’autres grands pays européens, et c’est certainement un segment qui a de l’avenir. La restauration rapide et mobile y est en croissance continue. KFC exploite actuellement 900 restaurants et représente 4 % de la consommation de poulet du pays », analyse Claude Toudic, responsable des poulets différenciés à Hubbard.

-

Changement de paradigme

En Europe, on tend aussi vers l’élaboration des cahiers des charges de l’aval vers l’amont. « Les ONG les construisent en impliquant les distributeurs qui répercutent les contraintes sur leurs fournisseurs, et cela jusqu’à l’amont, avec un périmètre européen, voire mondial. Tous les circuits de distribution sont concernés, aussi bien les GMS que la RHD. Dans une logique d’extensification de l’élevage, ce modèle aspire également à des exigences élevées (baisse de densité, souche à croissance intermédiaire) sur de grands volumes de production. Une transformation qui fait écho à la place de l’UE dans le monde et la gestion économique de l’équilibre matière », conclut François Cadudal.