Céréales

Repli des cours des grains

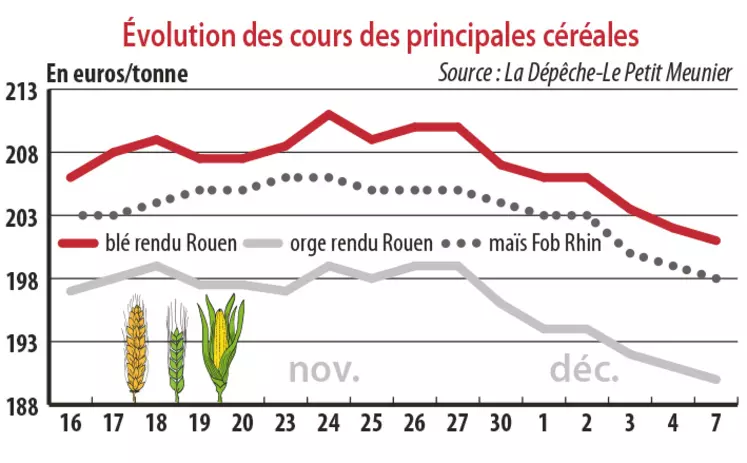

Les Russes sont très agressifs en blé tendre sur la scène internationale. Naturellement, les cours de l’orge fourragère ont suivi en baisse. En maïs, l’amélioration des conditions météorologiques en Amérique latine a pesé sur les cours.

Les Russes sont très agressifs en blé tendre sur la scène internationale. Naturellement, les cours de l’orge fourragère ont suivi en baisse. En maïs, l’amélioration des conditions météorologiques en Amérique latine a pesé sur les cours.

Période du 1er au 8 décembre. Les cours du blé tendre ont cédé du terrain d’une semaine à l’autre, compte tenu de l’agressivité des origines russes sur la scène internationale. Les exportateurs russes expédient un maximum de blé tendre avant l’implantation prévue de quotas lors du premier semestre 2021 qui pourraient s’élever à 17,5 Mt de grains entre février et juin 2021. En témoigne le dernier achat égyptien de 170 000 t le 1er décembre, chargement janvier-février, incluant 110 000 t d’origine russe et 60 000 t d’origine ukrainienne, à 275 $/t C&F environ. La Turquie s’est procuré 400 000 t de marchandises à un prix moyen de 267,33 $/t C&F pour chargement janvier. Divers analystes privés estiment que la majorité des lots sont d’origine russe. Autre élément baissier : la hausse des récoltes de blé en Australie et au Canada. Les autorités australiennes estiment la production du pays à 31,2 Mt le 30 novembre, ce qui constituerait la deuxième plus importante récolte après le record de 2016-2017, et contre 28,9 Mt en septembre 2020. De son côté, StatCan évalue la récolte canadienne à 28,6 Mt le 3 décembre, contre 27,6 Mt en 2019. La hausse de l’euro face au dollar pénalise l’attractivité des origines françaises et européennes sur la scène internationale.

En France, la demande portuaire reste assez dynamique, soutenant les primes. Sur le marché intérieur, quelques achats de fabricants d’aliments du bétail sont rapportés. Dans les champs, FranceAgriMer juge les conditions de culture « bonnes à très bonnes » dans 96 % des cas (73 % en 2019).

Production canadienne 2020 à 10,7 Mt

En orge fourragère, les prix ont suivi la baisse de ceux du blé tendre. Les primes portuaires françaises restent soutenues, surtout sur la récolte 2021, compte tenu d’un certain courant de demande. Les opérateurs français espèrent encore profiter du conflit commercial Chine/Australie pour exporter vers la Chine. Néanmoins, la récolte australienne est attendue à 12 Mt le 30 novembre (9 Mt en 2019, 11,2 Mt en septembre 2020). Celle au Canada est en hausse de 3,4 % entre 2019 et 2020, selon un rapport du 3 décembre de StatCan, à 10,7 Mt (10,6 Mt en septembre 2020). Concernant le maïs, les cours ont reculé, conséquence de l’amélioration des conditions météorologiques au Brésil et en Argentine. Des pluies sont tombées, permettant de soulager les cultures locales. Sur le marché physique français, les acheteurs se positionnent sur le rapproché, ne souhaitant pas prendre de risque sur l’éloigné, au vu d’une offre qui ne se révèle pas débordante. L’intérêt espagnol est toujours présent.