Céréales

Fermeté des grains, dopés par un temps capricieux

Les conditions sèches se poursuivent dans certaines grandes zones de production, soutenant les cours du blé. Le retour d’une certaine demande mondial a également pu tirer les cours vers le haut.

Les conditions sèches se poursuivent dans certaines grandes zones de production, soutenant les cours du blé. Le retour d’une certaine demande mondial a également pu tirer les cours vers le haut.

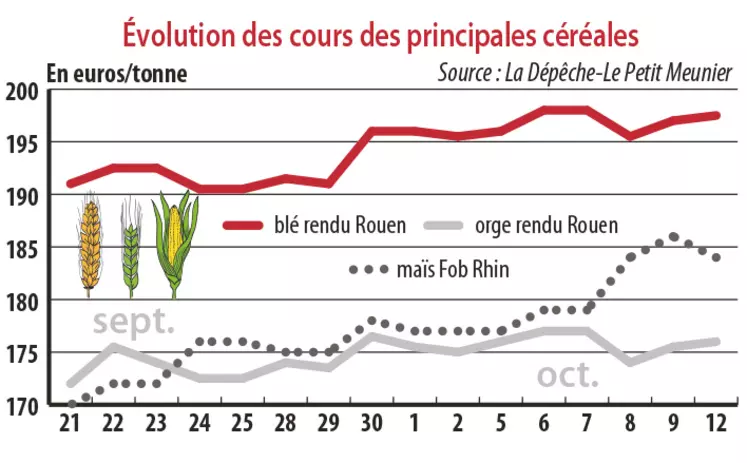

Période du 6 au 13 octobre. Les prix du blé et de l’orge fourragère sont restés soutenus du 5 au 12 octobre notamment le premier, bénéficiant toujours de conditions de production défavorables dans certaines zones géographiques. Le retour d’une certaine demande mondiale a également pu tirer les cours vers le haut. En revanche, le rapport du département de l’Agriculture aux États-Unis (USDA) sur l’offre et la demande mondiales du 9 octobre n’a pas beaucoup soutenu les prix contrairement à ceux du maïs. Ce dernier affiche une nette progression. Dans le détail, l’USDA a fait état d’une production mondiale 2020-2021 corrigée à la hausse à 773,1 Mt (+2,6 Mt par rapport à septembre), dopée par la récolte russe en particulier à 83 Mt. La très légère hausse des utilisations domestiques (751,03 Mt) est restée insuffisante pour empêcher l’augmentation des stocks mondiaux attendus à 321,45 Mt (319,37 Mt le mois dernier).

En maïs, la récolte mondiale 2020-2021 de maïs a été abaissée à 1 158,8 Mt (-3,6 Mt) compte tenu des chiffres de production aux États-Unis et en Ukraine (36,5 Mt contre 38,5 Mt le mois dernier). Les besoins domestiques ont aussi reculé à 1 162,6 Mt (-2,1 Mt) et les stocks de fin de campagne 2020-2021 s’affichent en retrait de 6,3 Mt, à 300,5 Mt.

Côté météo, les conditions sèches en Russie continuent de soutenir les cours des céréales à paille. En France, selon le dernier bulletin Céré’Obs de FranceAgriMer, les semis de blé tendre et d’orge d’hiver s’affichent respectivement au 5 octobre à 6 et 5 %. Par ailleurs, la récolte de maïs progresse à 49 % des surfaces.

Côté activité, le marché du blé tendre et de l’orge est surtout porteur pour les zones portuaires françaises. Le maïs est, quant à lui, bien demandé par la nutrition animale hexagonale, mais les offres sont limitées actuellement.

Activité sur le marché mondial

Sur le marché mondial, on notera l’achat de 135 000 t de blé meunier par la Turquie. Le Pakistan a lancé un appel d’offres pour la livraison de 300 000 t de blé et la Jordanie pour 120 000 t à livrer en janvier-février. Enfin, l’Algérie recherche du blé meunier à charger en novembre. Les spécifications exigées ouvrent désormais la porte aux productions russes et, plus généralement, d’origine zone mer Noire. Par ailleurs, selon la Commission européenne, l’UE a exporté, au 11 octobre, 5,73 Mt de blé, contre 8,10 Mt l’an passé à même époque, et 2,25 Mt d’orge, contre 2,41 Mt en 2019. En maïs, les importations s’élèvent, quant à elles, à 4,70 Mt à comparer aux 5,76 Mt de l’an passé.