Céréales

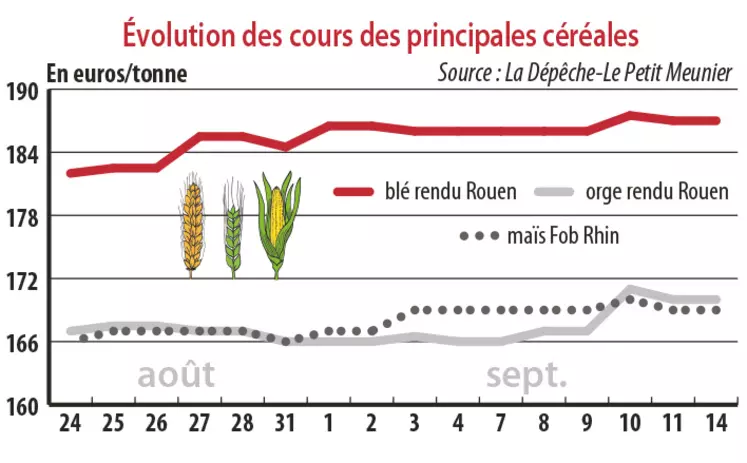

Légère progression des cours du blé tendre

Le rapport sur l’offre et la demande de l’USDA n’a pas eu d’influence majeure sur les cours. Si sur le marché mondial, des achats sont effectués, les origines françaises sont délaissées par manque de compétitivité.

Le rapport sur l’offre et la demande de l’USDA n’a pas eu d’influence majeure sur les cours. Si sur le marché mondial, des achats sont effectués, les origines françaises sont délaissées par manque de compétitivité.

Période du 8 au 15 septembre. Les fondamentaux évoluent peu sur le marché des céréales à paille. Les cours du blé tendre ont gagné un petit euro la tonne en rendu Rouen depuis le 7 septembre, reflétant le tiraillement entre une bonne demande mondiale et un euro défavorable à la compétitivité des productions européennes. Attendu par les opérateurs, le rapport mensuel sur l’offre et la demande mondiale n’a pas apporté de nouvel élément propre à influer sur les cours.

En blé, concernant la campagne 2020-2021, le stock mondial de fin de campagne est corrigé à la hausse à 319,4 Mt (au-dessus des attentes, 316,8 Mt en août). Notons que la production russe est attendue à 78 Mt, selon les chiffres de l’USDA, un chiffre sous-évalué pour certains opérateurs. En Australie, la récolte est corrigée à la hausse à 28,5 Mt (26 Mt le mois dernier), comme la production canadienne à 36 Mt (34 Mt), et celle de l’UE à 136,15 Mt (135,5 Mt au mois d’août).

Côté activité, le marché intérieur est peu demandeur actuellement. Sur le marché mondial, en revanche, des achats sont effectués, mais les origines françaises sont délaissées.

En maïs, les cours sont stables et la récolte a démarré dans certaines régions de l’Hexagone. Les opérateurs, notamment les producteurs, seront très attentifs à son déroulement et aux premiers résultats, compte tenu des conditions sèches de ces dernières semaines. En maïs grains, au 7 septembre, le rapport Céré’Obs de FranceAgriMer a évalué les conditions de culture bonnes à très bonnes en léger repli à 60 % (61 % la semaine dernier et identique à l’an passé). Par ailleurs, selon le rapport de l’USDA, pour 2020-2021, la production mondiale est estimée à 1 162,38 Mt (1 171,03 Mt le mois dernier), dont 66,3 Mt pour l’UE et 38,5 Mt en Ukraine, un chiffre surévalué selon certaines sources. La récolte états-unienne reculerait à 378,47 Mt (388,08 Mt). Le stock mondial de fin de campagne est attendu à 306,79 Mt (317,46 Mt).

Hausse des orges

Les primes portuaires ont progressé en orge fourragère, compte tenu de la bonne demande actuelle sur le marché mondial. De nouveaux achats chinois sont espérés. Sur l’intérieur du territoire français, des lots se traitent, mais dans des proportions marginales. Les prix des orges de brasserie ont évolué en légère hausse, sur un marché inactif. La qualité des orges brassicoles au Danemark est très bonne, en Allemagne correcte, dans le sud du Royaume-Uni bonne, mais des cas de germination sont rapportés dans le nord du pays. La question demeure quant aux quantités encore disponibles.