Oléoprotéagineux

Baisse du colza, dans le sillage de l’huile de palme

La demande est particulièrement faible pour l’huile de palme malaisienne, pesant sur les prix à Kuala Lumpur et par ricochet sur la graine de colza sur Euronext.

La demande est particulièrement faible pour l’huile de palme malaisienne, pesant sur les prix à Kuala Lumpur et par ricochet sur la graine de colza sur Euronext.

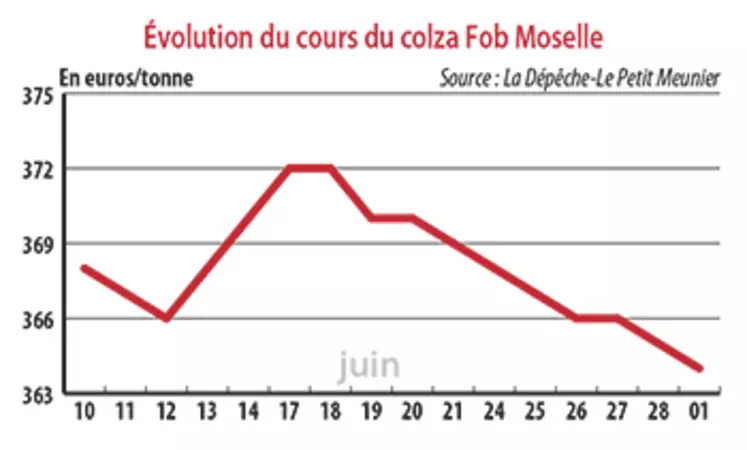

Période du 25 juin au 2 juillet. Malgré l’offre de graines de colza attendue comme particulièrement réduite pour l’Europe des 28, les prix sur Euronext et les places physiques hexagonales ont trouvé le moyen de céder du terrain d’une semaine sur l’autre, conséquence de la baisse de ceux de l’huile de palme sur Kuala Lumpur. Le contexte baissier est imputable à la faiblesse de la demande internationale pour ce produit. Illustration de ce fait : le repli des exportations malaisiennes entre mai et juin de 19,6 %, d’après l’analyste AmSpec Agri Malaysia. De plus, la production en Asie du Sud-Est est attendue en hausse durant les six prochains mois. En Europe, Bruxelles n’a pas modifié ses prévisions de production 2019 de colza pour l’Europe des 28 entre juin et juillet, à 18,7 millions de tonnes (Mt). Un chiffre optimiste selon le marché, d’autres analystes tablant sur un chiffre plus faible, tel que Stratégie Grains, qui s’attend à une moisson de 17,8 Mt en juillet, un chiffre stable par rapport à juin.

En soja, les cours étaient en repli sur Chicago en début de semaine 26, mais ont rebondi en fin de cette même semaine, en raison de nouvelles rassurantes lors du G20 à Osaka. Les dirigeants chinois et états-unien ont pu discuter et annoncer qu’ils arrêteraient, pour le moment, la mise en place de nouvelles taxes douanières. L’USDA a annoncé une vente états-unienne de 544 000 t le 28 juin, rassurant le marché quant à la demande chinoise. Enfin, le rapport trimestriel de l’USDA du 28 juin s’est avéré haussier, tablant sur des surfaces états-uniennes de soja 2019 à seulement 32,37 Mha, contre 34,11 Mha attendus par le marché, et des stocks 2018-2019 à 48,72 Mt, contre 50,65 Mt attendus par le marché. Néanmoins, l’étude de l’USDA concernant la sole est contestée par des analystes, ayant été réalisée entre le 30 mai et le 17 juin, alors que les producteurs locaux ont pu modifier leurs choix après le 17 juin. Le rapport d’août devrait être plus réaliste. En France, l’écart de prix entre les mois d’été et d’automne se creuse en colza, la demande des producteurs de biodiesel étant davantage focalisée sur la fin d’année. En tournesol, les cours n’ont guère évolué.

Quelques échanges en pois

Du côté des protéagineux, les prix sont en progression dans l’ensemble, compte tenu d’une offre réduite, mais d’une demande plutôt présente de la part des fabricants d’aliments. Ainsi, des affaires sont rapportées. En féveroles, les cours sont affichés à des hauts niveaux, à 280 €/t sur Rouen, du fait de la faiblesse de l’offre hexagonale.