Céréales

Stabilisation des cours du blé tendre et du maïs

La concurrence en provenance de la zone mer Noire continue de maintenir les cours du blé tendre et du maïs français et européens sous pression. Et l’UE accuse un retard de 23,5 % dans ses ventes extérieures de blé tendre.

La concurrence en provenance de la zone mer Noire continue de maintenir les cours du blé tendre et du maïs français et européens sous pression. Et l’UE accuse un retard de 23,5 % dans ses ventes extérieures de blé tendre.

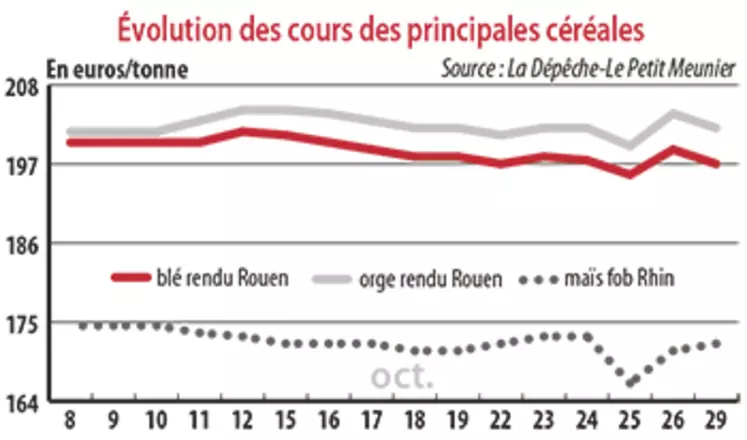

Période du 23 au 30 octobre. Les cours du blé tendre ont connu des hauts et des bas entre les semaines 43 et 44, mais ont fini sur une note stable. Ces derniers avaient d’abord emprunté le chemin de la hausse, après l’annonce d’une réunion entre traders et gouvernement russe le 26 octobre. Le marché a alors spéculé sur d’éventuelles mesures de restrictions à l’exportation de la part de la Russie, faisant grimper les cours sur Euronext. Le soufflé est retombé. La demande internationale s’est fortement positionnée ces derniers jours. L’Égypte s’est procuré le 26 octobre 470 000 tonnes (t) de blé tendre (à livrer mi-décembre), dont 350 000 t russes, 60 000 t ukrainiennes et enfin 60 000 t états-uniennes. Cela confirme le regain de compétitivité des origines américaines sur la scène mondiale.

Une offre française était, selon les traders, pas loin de remporter une partie de l’appel d’offres. L’achat s’est conclu aux alentours de 250 à 253 dollars la tonne ($/t) Caf. L’Algérie s’est également porté acquéreur de 500 000 à 600 000 t le 24 octobre, comprenant des origines hexagonales, à 256-258 $/t Caf, livraison décembre, tout comme la Tunisie pour 100 000 t, à 253-255 $/t Caf. Les Tunisiens ont également acheté 50 000 t de blé dur (273-276 $/t Caf) et 100 000 t d’orge fourragère (264,5 $/t Caf). Mais la concurrence russe reste féroce sur le marché du blé tendre, empêchant toute velléité haussière sur Euronext ces derniers jours. L’Union européenne est en retard de 23,5 % dans ses ventes extérieures de blé tendre par rapport à l’an dernier à pareille époque (5,2 Mt exportées depuis le début de la campagne 2018-2019), d’après les données de la Commission européenne. En revanche, les exportations d’orges se portent mieux, avec un retard de seulement 5,5 % par rapport à l’an dernier (1,75 Mt depuis le début de la présente campagne commerciale), justifiant la hausse des prix de ce produit.

Importations records de maïs dans l’UE sur 2018-2019 ?

En maïs, les cours ont peu évolué, à l’image du blé tendre. L’origine française a toujours du mal à se positionner par rapport à l’offre de la zone mer Noire. L’Europe à 28 a déjà importé 5,6 millions de tonnes (Mt) de grains depuis le début de la campagne, contre 4,9 Mt l’an dernier à pareille époque. Des analystes privés, tels que Stratégie Grains, s’attendent à ce que les achats de l’UE dépassent les 20 Mt lors de cette campagne. Autres éléments baissiers : la récolte devrait être abondante aux États-Unis, et l’offre ne devrait pas manquer en provenance de l’Amérique latine.