Céréales

Reprise des cours avec la baisse de l’euro face au dollar

La hausse des cours est limitée par des exportations européennes en berne, toutes céréales confondues. Pour autant, les cours du blé tendre français bénéficient de la tendance observée outre-Atlantique et de la baisse de l'euro face au dollar.

La hausse des cours est limitée par des exportations européennes en berne, toutes céréales confondues. Pour autant, les cours du blé tendre français bénéficient de la tendance observée outre-Atlantique et de la baisse de l'euro face au dollar.

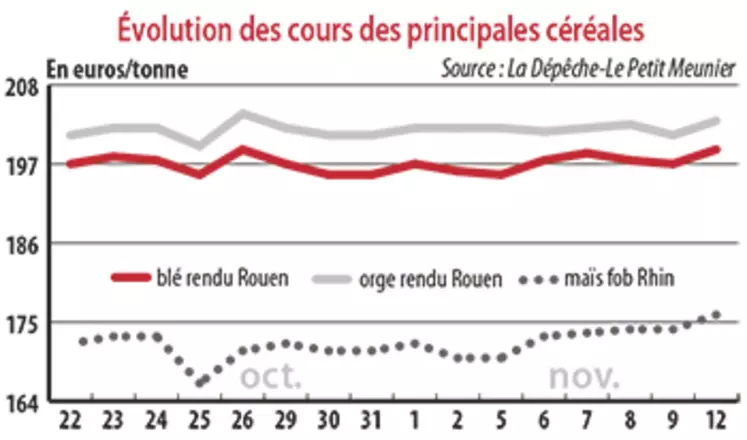

Période du 6 au 13 novembre. De retour à des niveaux proches de 200 euros la tonne, les cours du blé tendre français, rendu en portuaire, ont bénéficié de la fermeté observée outre-Atlantique et de la chute de la devise européenne face au dollar états-unien. Le retard d’avancement des semis aux États-Unis a fait progresser les cours sur le marché à terme de Chicago, dopant ainsi le marché mondial du blé. Par ailleurs, la fin de la première moitié de campagne commerciale approchant, les opérateurs s’attendent à un retour de compétitivité de l’offre américaine sur le marché international. En parallèle, l’euro est passé sous la barre de 1,13 dollar, renforçant ainsi l’intérêt pour les productions européennes chez les pays importateurs. En France, alors que des pluies ont arrosé le pays de façon hétérogène, les emblavements de céréales d’hiver étaient avancés à 85 % en blé (87 % l’an passé à la même époque) et à 90 % en orge (95 %) en semaine 44, selon le dernier bulletin Céré’Obs de FranceAgriMer.

Des éléments fondamentaux ont toutefois pesé sur les cours hexagonaux cette semaine, notamment les données du dernier rapport de l’USDA, maintenant ses projections d’exportations de blé russe à 35 Mt pour 2018-2019, et révisant à la hausse les réserves planétaires de blé tendre entre octobre et novembre, passant de 260,2 Mt à 266,7 Mt. De plus, les exportations de céréales de l’Union européenne restent en net retard par rapport à l’an passé, notamment en blé tendre. Selon les chiffres de la Commission européenne arrêtés au 11 novembre, l’UE a exporté depuis le début de la campagne de commercialisation des céréales 5,89 Mt de blé tendre contre 7,77 Mt l’an passé à même époque et 1,93 Mt d’orge contre 2,06 Mt en 2017.

Sur le marché mondial, les autorités égyptiennes ont annoncé avoir suffisamment de réserves de blé pour s’alimenter durant 4,3 mois.

En orge fourragère, les prix restent très bien orientés pour les vendeurs qui bénéficient toujours d’une bonne demande mondiale et d’un déficit de la production globale. Un contexte qui empêche l’incorporation d’orge au-delà des minima techniques dans les formules d’aliments des industriels de la nutrition animale.

Progression des cours du maïs

Alors que la moisson devrait être achevée (avancée à 98 % en semaine 44 selon Céré’Obs), les cours du maïs français ont affiché une progression. Toutefois, l’origine française demeure non compétitive en dehors de nos frontières. Selon la Commission européenne, au 11 novembre, les importations s’élevaient à 6,62 Mt contre 5,35 Mt l’an dernier.