Céréales

Renchérissement des grains, sur fond de dynamisme à l'étranger

Les cours des céréales se sont appréciés cette semaine, portés par un marché mondial actif. Les cultures, aux États-Unis comme en France, sont pénalisées par des conditions climatiques défavorables au bon développement des plantes.

Les cours des céréales se sont appréciés cette semaine, portés par un marché mondial actif. Les cultures, aux États-Unis comme en France, sont pénalisées par des conditions climatiques défavorables au bon développement des plantes.

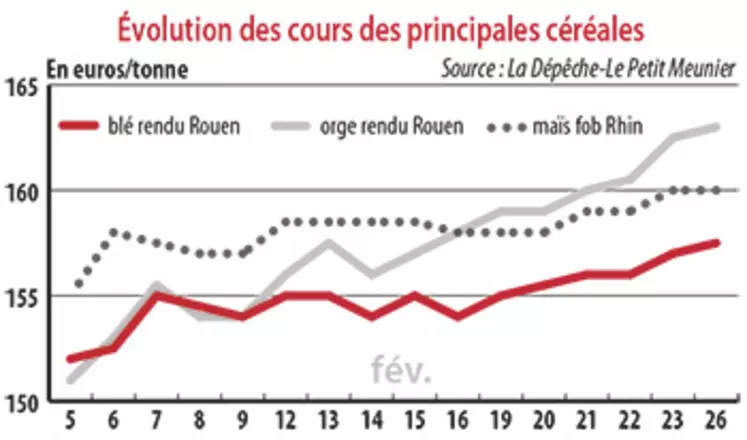

Période du 13 au 27 février. Les cours du blé tendre sur le marché physique français se sont raffermis d’une semaine sur l’autre, profitant notamment du recul de l’euro face au dollar. Les cours de la céréale sur les marchés à terme européen et états-unien ont suivi la même tendance haussière, à la faveur de la bonne demande internationale. L’Égypte a acquis le 21 février 120 000 t de marchandises russes, à 223,50 $/t Caf (livraison mars-avril), tandis que l’Algérie s’est procuré 340 000 t de marchandises probablement françaises et argentines, à 225,50 $/t Caf (livraison avril-mai). La Tunisie recherche, quant à elle, 67 000 t de blé tendre, pour livraison mars-avril. Ce mouvement haussier a été accentué par les conditions sèches qui continuent de sévir dans les grandes plaines de production états-uniennes, avec à la clef une nouvelle baisse attendue des conditions de culture dans les zones les plus touchées.

En France, au 19 février, selon Céré’Obs, les conditions de culture de blé tendre sont « bonnes à très bonnes » pour 85 % des parcelles (93 % en 2017), perdant un point par rapport à la semaine précédente. Le stade « début de tallage » évolue de 92 % à 94 % (90 % en 2017), alors que débute le stade « épi 1 cm », avec 1 % (0 % en 2017). L’activité est limitée sur le marché intérieur. Les fabricants d’aliments pour animaux semblent bien couverts sur la fin de campagne. Seuls les meuniers traitent des affaires sur la prochaine récolte.

En maïs, les prix sur les places hexagonales ont progressé sur la période, dans le sillage de la remontée des cours sur Euronext et Chicago. La diminution des disponibilités en Amérique du Sud crée quelques opportunités pour l’origine France, mais le marché reste calme cette semaine, indique l’AGPM dans sa note de conjoncture hebdomadaire.

L’orge de mouture commence à se faire rare

Les prix de l’orge fourragère sur le marché physique français ont suivi le renchérissement du blé tendre, porté par une belle demande internationale, alors que les disponibilités hexagonales tendent à se réduire comme peau de chagrin. L’Arabie saoudite s’est ainsi procuré 960 000 t de produits le 16 février, à 243,47 $/t Caf, pour livraison avril-mai, tandis que la Tunisie en recherche 50 000 t. Sur le marché intérieur, la nutrition animale se heurte à la fermeté des prix et au manque de marchandises en région. Côté champs, au 19 février, selon Céré’Obs, les conditions de culture de l’orge d’hiver sont « bonnes à très bonnes » pour 82 % des parcelles (90 % en 2017), perdant un point par rapport à la semaine précédente.