Céréales

Recul des prix malgré des éléments de hausse

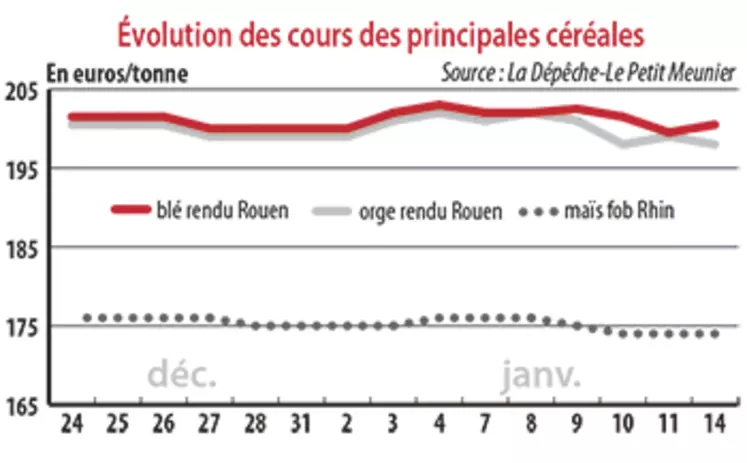

Les volumes russes et la parité monétaire ont plombé la hausse du début d’année, les prix repassant sous la barre des 200 euros la tonne rendu Rouen. Toutefois, des éléments haussiers ne manquent pas dont les achats égyptiens et algériens.

Les volumes russes et la parité monétaire ont plombé la hausse du début d’année, les prix repassant sous la barre des 200 euros la tonne rendu Rouen. Toutefois, des éléments haussiers ne manquent pas dont les achats égyptiens et algériens.

Période du 8 au 15 janvier. Les cours ont affiché un recul de quelques euros la tonne sur la semaine écoulée. Malgré plusieurs éléments de soutien, les prix du blé tendre, et de l’orge fourragère dans son sillage, ont reculé passant sous la barre des 200 euros la tonne rendu Rouen. L’évolution de la monnaie européenne face au dollar états-unien a pesé sur les cours. Autre élément baissier, le potentiel exportable de la Russie en blé tendre a été réévalué à 37-38 millions de tonnes (Mt) par les autorités russes fin décembre contre 35 Mt précédemment. Un volume toutefois considéré comme très élevé par certains observateurs, notamment par France Export Céréales qui l’entrevoit plutôt autour de 34-35 Mt.

Les éléments haussiers ne manquaient pas de leurs côtés. En premier lieu, la demande mondiale qui a permis au marché de retrouver de l’activité dès le début de l’année. On retiendra les achats de l’Égypte pour 450 000 t de blé d’origine 100 % russe, de l’Algérie pour 550 000 t de blé d’origine française, états-unienne et argentine. Deuxièmement, la récolte argentine pourrait être de moindre qualité. Un bateau a d’ailleurs été refusé par l’Algérie récemment. Enfin, les négociations entre la Chine et les États-Unis semblaient avancer positivement selon un porte-parole chinois, dopant ainsi les cours sur le marché de Chicago.

En maïs, les prix sur Euronext ont suivi le repli observé sur le marché de Chicago, dû à la faible demande intérieure. Les perspectives de récolte au Brésil sont bonnes, à 91,2 Mt selon les autorités. Ajoutons à cela la concurrence de l’Ukraine. Bruxelles estime les importations de l’UE à 12,7 Mt depuis le début de la campagne commerciale 2018-2019, en hausse de 48 % par rapport à l’an dernier à la même époque. Ces chiffres incluent 6,5 Mt d’origine ukrainienne (+149,6 % par rapport à l’an dernier !) et 3,66 Mt d’origine brésilienne (-17,6 % d'un an sur l’autre).

Bilan de campagne sans grande évolution

Le conseil spécialisé Céréales de FranceAgriMer, qui s’est tenu le 8 janvier, a abaissé les ventes de blé tendre vers les pays tiers de 100 000 t à 8,7 Mt, portant le stock de report à 2,773 Mt. En orge, la baisse des exportations (-159 000 t) notamment, a conduit à corriger les volumes finaux à 1,3 Mt (1,1 Mt prévues le mois dernier). Le maïs a vu le volume des importations 2018-2019 progresser à 800 000 t, et le stock final à 1,956 Mt (1,923 Mt). Enfin, le stock de fin de campagne de blé dur a été rehaussé à 201 000 t (+10 000 t), compte tenu d’une correction des importations à 70 000 t ce mois-ci.