Céréales

Petite progression des cours des grains

Le weather market fait logiquement son retour avec des inquiétudes aux États-Unis et sur la zone mer Noire où le froid pourrait dégrader les cultures de céréales à paille.

Le weather market fait logiquement son retour avec des inquiétudes aux États-Unis et sur la zone mer Noire où le froid pourrait dégrader les cultures de céréales à paille.

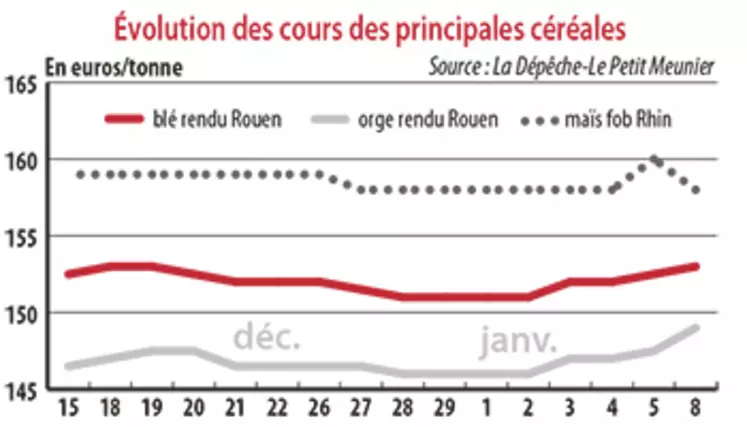

Période du 12 décembre au 9 janvier. Après la période des fêtes de fin d’année, l’activité sur le marché français reprend doucement en fonction des réouvertures des organismes stockeurs. Côté cotations, le cours du blé tendre a affiché une toute petite hausse depuis le 14 décembre dernier, tant sur Euronext que sur son marché physique, à la faveur de conditions climatiques froides hors de nos frontières. La compétitivité et l’abondance des volumes de blé, notamment des origines mer Noire, font pression sur les cours. La production russe 2017-2018 est désormais estimée à 85,8 millions de tonnes (Mt), d’après le ministère de l’Agriculture. Autre élément baissier, la bonne tenue de la monnaie européenne face au dollar états-unien, pénalisant la compétitivité des origines hexagonales. Le dernier appel d’offres de l’Égypte s’est soldé par l’achat de 180 000 t de blé russe à 208,05 $/t Caf le 27 décembre, livraison février, contre 208,45 $/t Caf le 12 décembre. On notera que l’Algérie aurait acheté quelque 550 000 t de blé tendre d’origines argentine et/ou française. Quelques éléments, essentiellement climatiques, ont toutefois permis de raffermir un peu les cours du blé. La vague de froid observée aux États-Unis pourrait avoir affecté les cultures. Dans l’État du Kansas, le taux de blé d’hiver jugé dans un état bon à excellent passe de 51 % à 37 % entre novembre et décembre, et à 44 % l’an dernier à pareille époque, d’après l’USDA qui publiera ce vendredi 12 janvier son rapport. Sur la zone mer Noire, ce sont également les basses températures attendues dans les jours à venir qui créent de l’incertitude en l’absence de manteau neigeux suffisant dans les grandes zones de production russes et ukrainiennes.

Sur le territoire français, le marché s’est montré peu actif ces dernières semaines, compte tenu de l’absence de bon nombre d’opérateurs. Un courant de demandes espagnoles est rapporté, dynamisant quelque peu les échanges dans le Sud-Ouest. Les échanges devraient reprendre progressivement dans les jours prochains.

Hausse plus prononcée en maïs et en orge fourragère

Les cours du maïs et des orges fourragères ont aussi affiché une hausse depuis la mi-décembre, plus marquée qu’en blé tendre. Le retour des conditions chaudes et sèches en Amérique latine a tiré les cours du maïs vers le haut. Mais la bonne tenue de l’euro face au dollar, pénalisant l’origine française sur la scène mondiale, et la forte concurrence de la mer Noire pèsent sur les cours globalement. Selon son ministère de l’Agriculture, la Russie a produit en 2017 un volume d’orge de 20,6 Mt (+14,4 % par rapport à 2016).