Céréales

Le manque de compétitivité pèse sur les grains français

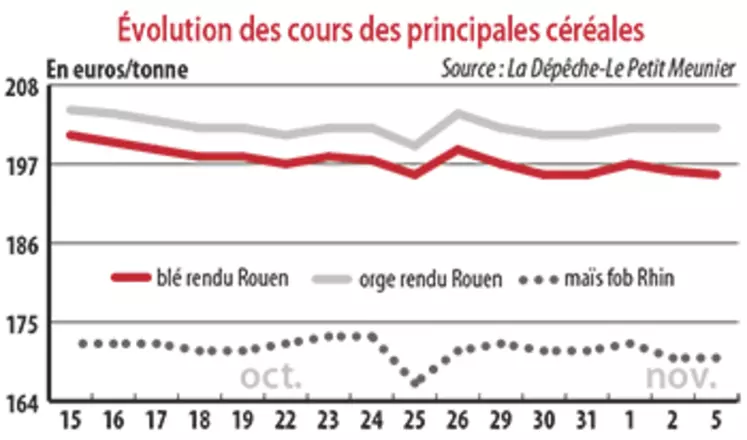

Les prix du blé tendre et du maïs en France observent une tendance stable à baissière, faute de ventes à l’export suffisantes depuis le début de la campagne commerciale.

Les prix du blé tendre et du maïs en France observent une tendance stable à baissière, faute de ventes à l’export suffisantes depuis le début de la campagne commerciale.

Période du 30 octobre au 6 novembre. Entre des exportations de grains européennes en net retrait par rapport à l’an passé et une actualité politique incertaine, avec les résultats des élections de mi-mandat aux États-Unis, les prix du blé tendre et du maïs hexagonaux ont perdu un peu de terrain sur la semaine. Les orges fourragères françaises ont, quant à elles, maintenu leur prix, bénéficiant toujours d’une bonne demande mondiale. Selon la Commission européenne, au 4 novembre, l’Union européenne (UE) a exporté 5,39 Mt de blé tendre vers les pays tiers contre 7,13 Mt l’an passé à la même époque. Les ventes d’orge à l’étranger observent également une baisse par rapport à l’an passé, mais dans une moindre mesure, avec 1,89 million de tonnes (Mt) exportées contre 1,98 en 2017.

Sur le marché mondial, l’Arabie saoudite a acheté 1,02 Mt d’orge fourragère d’origine optionnelle (266,83 $/t Caf). Par ailleurs, la devise européenne s’affiche toujours autour de 1,14 dollar. Enfin, les résultats des élections de mi-mandat aux États-Unis seront sans doute déterminants pour l’économie mondiale, avec des conséquences à venir concernant la guerre commerciale entre la puissance nord-américaine et la Chine notamment.

Les semis de blé tendre et d’orge d’hiver en France ont évolué, en semaine 43, respectivement de 51 % à 69 % (contre 75 % en 2017) et de 61 % à 76 % (contre 85 % en 2017), selon le dernier bulletin Céré’Obs. Le stade « levée » progressait de 23 % à 35 % (contre 49 % en 2017) en blé tendre d’hiver et de 35 % à 44 % (contre 65 % en 2017) en orge d’hiver.

Baisse du maïs toujours peu compétitif à l’export

Le retrait des cours du maïs français est imputable à la faible compétitivité de l’origine hexagonale sur le marché mondial et européen. Les productions de la zone mer Noire, notamment ukrainienne, sont bien moins onéreuses et font de l’ombre aux volumes français sur le marché intérieur de l’Union européenne. Au 4 novembre, selon les derniers chiffres de la Commission européenne, les importations au sein de l’UE s’élèvent depuis le début de la campagne à 5,95 Mt contre 5,06 Mt l’an dernier à même date.

Le rendement moyen de la récolte hexagonale de maïs grain 2018 a été évalué à 93,2 quintaux par hectare (q/ha) (à comparer avec la moyenne quinquennale, à 96 q/ha), selon l’AGPM, reprenant les données d’Arvalis lors d’un point presse le 24 octobre à Paris. Sur une surface de 1,27 Mha, les volumes atteindraient 11,8 Mt. En semaine 43, les travaux de moisson étaient achevés à 96 % des surfaces (85 % en 2017).