Céréales

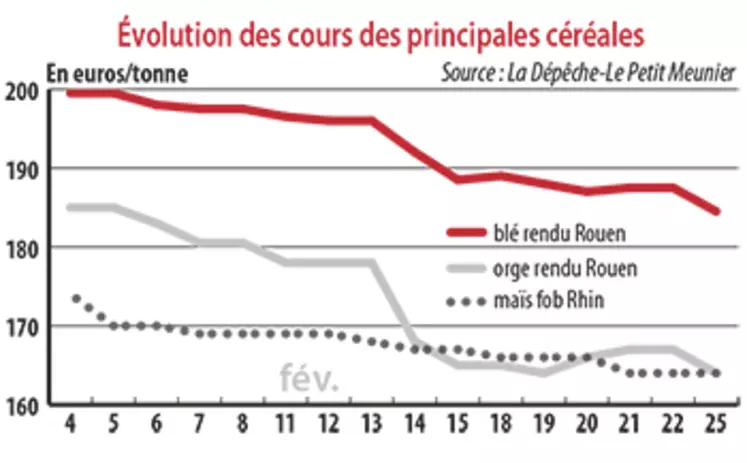

Le blé tendre ne sort pas de la spirale baissière

La spéculation financière, notamment sur le marché à terme de Chicago, empêche toute reprise des cotations sur les marchés céréaliers. Seule l’orge fourragère affiche des prix stables sur la semaine.

La spéculation financière, notamment sur le marché à terme de Chicago, empêche toute reprise des cotations sur les marchés céréaliers. Seule l’orge fourragère affiche des prix stables sur la semaine.

Période du 5 au 12 mars. Malgré la présence des acheteurs internationaux sur le marché mondial et la baisse de l’euro face au dollar, les céréales européennes continuent d’afficher des cours en déclin. La profusion de nouveaux éléments fondamentaux n’a pas permis d’enrayer la spirale baissière qui touche le marché céréalier mondial. Blé tendre et maïs hexagonaux ont ainsi observé une nouvelle baisse des prix. Seule l’orge fourragère affiche des prix stables sur la semaine.

Dans le détail, l’USDA a corrigé le stock états-unien en blé à 28,71 millions de tonnes (Mt) (27,49 Mt en février) et en maïs à 46,61 Mt (44,07 Mt), au-dessus des attentes des opérateurs pour les deux céréales. Les stocks mondiaux de fin de campagne en blé et en maïs ont été respectivement corrigés à 270,53 Mt (267,53 Mt en février) et 308,53 Mt (309,78 Mt). On notera que les exportations de blé de l’UE vers les pays tiers sont attendues à 23 Mt pour la campagne actuelle.

Le Coceral affiche une estimation de production de blé tendre pour l’UE à 28 en 2019 à 139,8 Mt (attentes situées autour à 140,8 Mt) contre 127,4 Mt en 2018. En orges, la production 2019 est prévue à 59,4 Mt contre 56,1 Mt l’an passé. En maïs, elle est estimée à 61 Mt contre 60,3 Mt en 2018, et en colza à 18,5 Mt contre 19,7 Mt en 2018, en cause la baisse des surfaces. En France, selon le bulletin Céré’Obs, au 4 mars, les conditions de culture bonnes à très bonnes du blé tendre progressent à 86 % (81 % l’an passé) et celles de blé dur à 93 % (29 %). En orge d’hiver, les conditions de culture bonnes à très bonnes sont stables à 80 % (79 %). Enfin, les semis d’orges de printemps ont progressé à 93 % (28 %).

Activité soutenue sur le marché mondial

Très actifs, les importateurs profitent de la faiblesse des cours des céréales. On notera les achats de l’Irak (100 000 t de blé non UE) et de la Syrie (200 000 t de blé zone mer Noire). L’Iran et l’Algérie recherchent respectivement 200 000 t d’orges et 200 000 t de maïs et 50 000 t de blé meunier. Le passage de l’euro sous la barre des 1,125 $ en ce début de semaine permet aux grains européens de gagner en compétitivité. Les chiffres de l’exportation restent décevants pour le moment.

Selon la Commission européenne, au 11 mars, les ventes de blé tendre pour la campagne 2018-2019 s’élevaient à 12,531 Mt (14,047 Mt l’an passé). En orge, les ventes vers les pays tiers s’affichent à 3,179 Mt (4,128 Mt) et celles de maïs à 1,528 Mt (882 056 t). Les importations de maïs sont en nette hausse avec un volume de 17,157 Mt contre 12,102 Mt pour 2017-2018.