Céréales

La bonne demande internationale soutient les prix

L’Algérie et la Tunisie sont à la recherche de marchandises, notamment de blé tendre français. Des achats techniques sur Chicago ont soutenu les cours états-uniens et par ricochet les prix sur Euronext.

L’Algérie et la Tunisie sont à la recherche de marchandises, notamment de blé tendre français. Des achats techniques sur Chicago ont soutenu les cours états-uniens et par ricochet les prix sur Euronext.

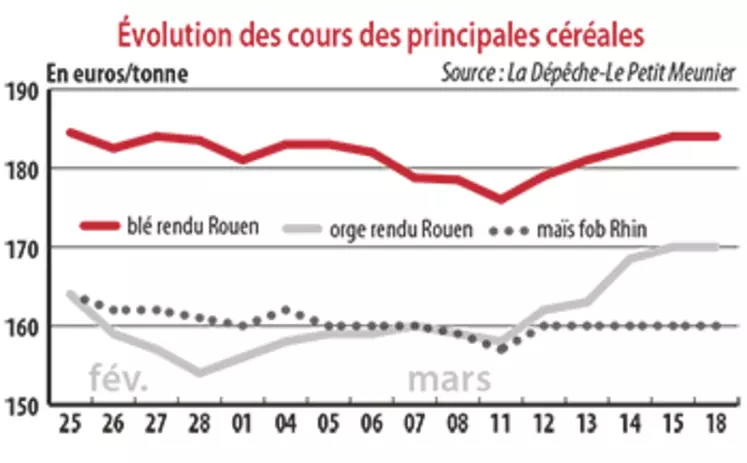

Période du 12 au 19 mars. Les cotations du blé tendre sur les places physiques hexagonales et Euronext ont gagné du terrain, compte tenu de la bonne dynamique de la demande internationale qui se positionne notamment pour de l’origine française. Dans le détail, l’Algérie a acquis, le 13 mars, 450 000 t de blé, à 231,5-234 $/t Caf (livraison avril-mai), d’origine probablement hexagonale. La Tunisie s’en est, de son côté, procuré le même jour 92 000 t, à 237 $/t Caf (livraison avril-mai). Autre élément haussier : des achats techniques sur Chicago ont été rapportés. Les fonds d’investissement sont très « short » sur le contrat à terme blé tendre SRW, et ont dû procéder à des rachats de position, soutenant les prix locaux. Néanmoins, les bonnes conditions climatiques dans le monde ont limité la hausse des cours, sur les récoltes 2018 et 2019.

En France, les achats internationaux de blé tendre hexagonal, témoignant de notre très bonne compétitivité actuelle, dynamisent les échanges sur le portuaire. FranceAgriMer voit d’ailleurs les ventes françaises vers les pays tiers à 9,50 Mt pour 2018-2019 en mars, contre 8,80 Mt le mois dernier. Et ce chiffre pourrait être révisé à la hausse lors des prochaines semaines. Les réserves de fin de campagne 2018-2019 tombent à 2,44 Mt en mars, contre 2,92 Mt le mois antérieur. Les meuniers poursuivent leurs couvertures sur l’ancienne et la nouvelle récoltes. De leur côté, les fabricants d’aliments bretons se tourneraient davantage vers le blé que vers l’orge ou le maïs.

Bonnes perspectives de production en France et dans l’UE

L’observatoire des cultures européennes, Mars, table, pour la récolte 2019, sur un rendement moyen en blé tendre de 6,04 t/ha (+7,4 % versus 2018 et +1,7 % par rapport à la moyenne quinquennale), en blé dur de 3,51 t/ha (-0,8 % et +1,5 %) et en orge d’hiver de 6,02 t/ha (+ 9,6 % et +4,1 %). En France, l’organisme estime le rendement moyen en blé tendre à 7,25 t/ha (+3,9 % versus 2018 et +3,2 % par rapport à la moyenne quinquennale), en blé dur à 5,21 t/ha (+3,2 % et +1,4 %) et en orge d’hiver à 6,73 t/ha (+ 6,5 % et +3,6 %). Par ailleurs, le cumul des exportations européennes depuis le début de la campagne reste en deçà des chiffres de 2017-2018 en blé tendre (12,97 Mt au 17 mars 2019, contre 14,64 Mt au 18 mars 2018) et en orge (3,18 Mt, contre 4,26 Mt). Quant aux importations de maïs, elles sont toujours en forte hausse d’une campagne sur l’autre (17,50 Mt, contre 12,42 Mt).