Céréales

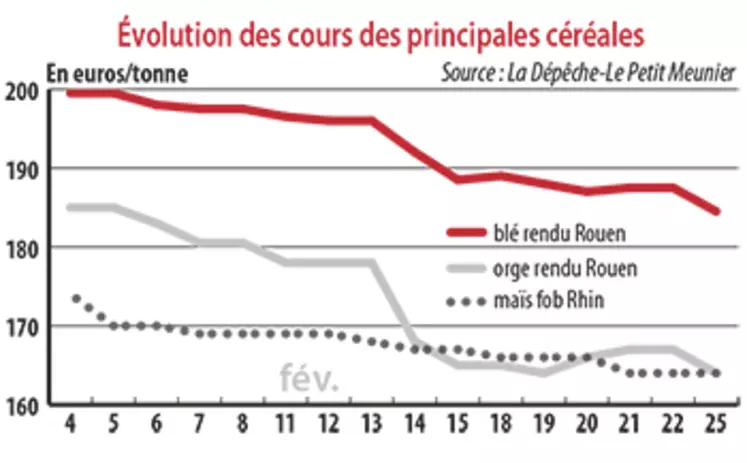

La baisse des cours du blé tendre se poursuit

Les ventes états-uniennes de blé tendre sont ressorties au-dessus des attentes du marché. Mais cela n’a pas suffi à faire grimper les cours sur Euronext qui restent sous pression.

Les ventes états-uniennes de blé tendre sont ressorties au-dessus des attentes du marché. Mais cela n’a pas suffi à faire grimper les cours sur Euronext qui restent sous pression.

Période du 19 au 26 février. L’indicateur à suivre à court terme était les ventes états-uniennes de grains entre le 3 janvier et le 14 février 2019. En blé tendre, elles sont ressorties au-dessus des attentes, avec un peu plus de 3,57 millions de tonnes (Mt) sur la campagne 2018-2019. Toutefois, des éléments techniques ont maintenu les cours sur Euronext sous pression. De plus, le blé américain a perdu des parts de marché au profit de la mer Noire. Agritel estime que le marché est actuellement dans une psychologie baissière, après la récente cassure de la zone de support des 200 €/t sur l’échéance rapprochée. De nombreuses ventes techniques sur les marchés à terme sont apparues. Ensuite, les cours au départ de la Russie et de l’Ukraine sont en recul. Ainsi, les Russes ont retrouvé une certaine compétitivité à l’export, en témoigne le dernier achat égyptien du 20 février pour 360 000 t, dont 60 000 t d’origine russe, alors que cette dernière n’était pas présente lors du précédent achat. Les autres origines retenues ont été française (pour 180 000 t), roumaine (60 000 t), et ukrainienne (60 000 t). À plus long terme, ODA et Stratégie Grains n’excluent pas une certaine tension sur les prix avant la fin de la campagne 2018-2019, les expéditions françaises redémarrant bien. Le fait que les États-Unis vont avoir des surfaces au plus bas depuis 110 ans est passé au second plan. Le CIC ne s’attend pas à ce que les bilans entre 2018-2019 et 2019-2020 ne s’alourdissent significativement, la hausse de la récolte mondiale devant être contrebalancée par celle de la consommation planétaire.

Les primes remontent en orges fourragères

Concernant les orges fourragères, les primes sur les places hexagonales ont cessé leur dégringolade, du fait d’un retour de la demande, notamment internationale. L’Algérie s’est procuré, le 21 février, 120 000 t à 219-220 $/t Caf, livraison mars. La Tunisie en a acquis 75 000 t sur avril-juillet, dont 50 000 t à 212-218 $/t Caf (ancienne récolte), et à 202 $/t (nouvelle récolte). La Jordanie a de son côté acheté 60 000 t de produits à 207 $/t Caf livraison juillet lors de la semaine 8. En maïs, les cours ont quelque peu reculé, à l’image du blé tendre. Ce dernier reste compétitif en formulation, mais l’origine française reste concurrencée par l’origine ukrainienne. Les surfaces mondiales de maïs progresseraient de 1 % entre 2018-2019 et 2019-2020 selon le CIC. Sur 2018-2019, ce dernier voit les stocks mondiaux à 297 Mt en février, contre 271 Mt en janvier, avec la forte hausse des réserves chinoises (+65 Mt).