Céréales

Évolution contrastée des prix sur un marché calme

En cette trêve des confiseurs, les cotations des céréales ont évolué ces quinze derniers jours à la baisse en blé tendre et orge de mouture, et à la hausse en maïs. Analyse.

En cette trêve des confiseurs, les cotations des céréales ont évolué ces quinze derniers jours à la baisse en blé tendre et orge de mouture, et à la hausse en maïs. Analyse.

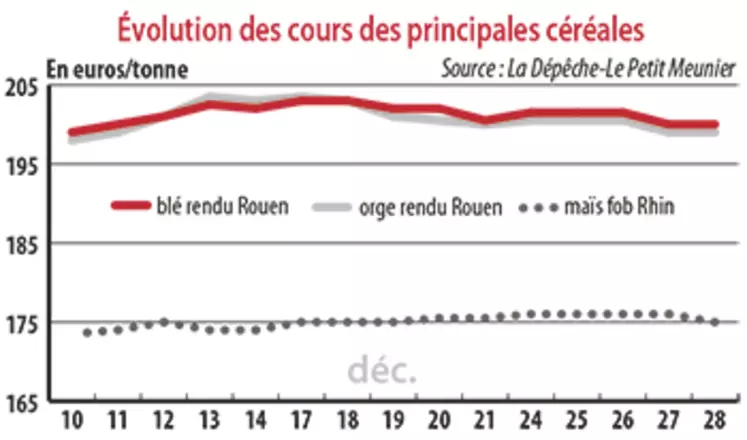

Période du 18 au 31 décembre. Les prix du blé tendre sur les places hexagonales ont reculé sur les quinze derniers jours, dans le sillage des marchés à terme européen et états-unien. Et ce, sur un marché peu animé en ces fêtes de fin d’année, où nombre d’organismes stockeurs ont fermé leurs portes et beaucoup d’opérateurs sont en congé. Le renforcement de l’euro face au dollar, qui rend les marchandises européennes moins compétitives sur la scène internationale, explique en partie ce mouvement de repli. La révision à la hausse des exportations russes de blé tendre par les autorités locales, de 35 à 37 millions de tonnes (Mt) (pour une production 2018 estimée à 72,068 Mt), est un autre élément baissier. Tout comme les pluies favorables aux cultures d’hiver russes et ukrainiennes et les estimations de hausse des soles sous blé tendre et orge, de respectivement 2,8 % (à 6,449 Mha) et 22 % (à plus de 1 Mha) entre 2017 et 2018. Les prix de l’orge de mouture ont suivi la tendance baissière du blé tendre.

En maïs, les prix se sont légèrement raffermis sur le marché physique français, à l’image du contrat maïs sur Euronext, alors que celui sur Chicago a perdu du terrain. La détente des cours sur le Chicago board of trade est à mettre sur le compte des précipitations qui ont arrosé l’Amérique du Sud (Brésil et Argentine), victime jusque-là de conditions climatiques sèches et chaudes.

Notons que le département de l’Agriculture des États-Unis a suspendu pour une durée indéterminée la publication des exportations de grains du pays en raison du « shutdown » (fermeture d’une partie du gouvernement fédéral), privant le marché d’informations importantes et laissant les opérateurs dans le flou.

Baisses des productions européennes de blé tendre et d’orge

Concernant les fondamentaux, la Commission européenne estime la production de blé tendre 2018-2019 à 128,5 Mt dans l’UE, en recul de 0,7 Mt par rapport aux prévisions de novembre. Les exportations se stabilisent à 20 Mt. Les stocks de fin de campagne baissent de 0,7 Mt, à 11,2 Mt. En orges, la production est estimée à 55,7 Mt, en repli de 0,2 Mt entre novembre et décembre. Les stocks de fin de campagne progressent néanmoins, évalués à 5,43 Mt, en raison d’une baisse des utilisations intérieures. En maïs, la production est vue en hausse significative entre novembre et décembre, passant de 62,9 Mt à 67,5 Mt. La consommation intérieure progresse légèrement, passant de 82,4 Mt à 83,4 Mt. Les stocks de fin de campagne gagnent du terrain, et s’affichent à 22,7 Mt.