Céréales

Des prix sans grande évolution sur un marché peu actif

Les cotations céréalières ont évolué dans des marges étroites sur les deux dernières semaines, l'activité ayant été limitée par la succession de jours fériés propice aux ponts.

Les cotations céréalières ont évolué dans des marges étroites sur les deux dernières semaines, l'activité ayant été limitée par la succession de jours fériés propice aux ponts.

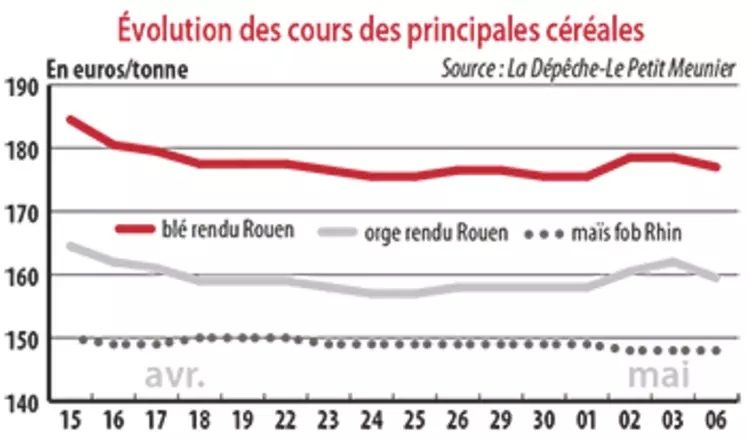

Période du 23 avril au 7 mai. Les prix des blé tendre et orge de mouture sur les places hexagonales se sont légèrement raffermis sur les quinze derniers jours, dans le sillage du marché à terme européen. Le contrat Blé sur Chicago s'est quant à lui bien déprécié sur la période. En maïs, les prix sur le marché français n'ont pas évolué par rapport à notre mercuriale d'il y a deux semaines, tandis qu'Euronext a suivi la tendance haussière du marché à terme états-unien.

Concernant les fondamentaux, la Commission européenne a estimé la récolte 2019 de blé tendre dans l'UE-28 à 141,3 Mt (+1,18 Mt par rapport à l’estimation de mars). Les exportations 2019/2020 sont attendues à 25,5 Mt (stables) mais sont corrigées en hausse de 2 Mt pour 2018/2019 à 22 Mt. Les stocks de fin de campagne 2019/20 s’élèveraient à 13,6 Mt. En orge, la production 2019/20 est attendue à 61 Mt (légère progression sur un mois). En revanche, les stocks de fin de campagne sont abaissés de 2,4 Mt à 8,5 Mt. Enfin, en maïs, la production européenne 2019 reste estimée à 68,3 Mt. Les stocks de fin de campagne 2019/2020 s'afficheraient en retrait à 24,1 Mt (24,9 Mt), compte tenu d’une petite hausse de la demande attendue entre les deux campagnes.

Sur la scène internationale, les exportations européennes de blé tendre ont presque rattrapé leur retard sur la campagne dernière à même date, s’établissant à 17 075 407 t (-4 % sur un an). Celles d’orge sont encore en retard de 24 % sur un an, à 3 835 187 t et celles de maïs en croissance exponentielle (+56 %), à 2 110 754 t. Les importations européennes de maïs atteignent un record, à 20 496 191 t (+38 % par rapport à la campagne dernière à pareille époque). Les prix des origines zone mer Noire sont plus compétitifs, dans l’attente des marchandises brésiliennes.

Des conditions de culture satisfaisantes, pour l'instant

Côté champ, Céré’Obs considère que les conditions de culture « bonnes à très bonnes » en blé tendre d’hiver, en orge d’hiver et en orge de printemps sont stables en France, en semaine 17, à respectivement 79 % (78 % en 2019), 75 % (74 % en 2018) et 86 % (80 % en 2018). En blé dur, elles augmentent d’un point à 71 % (79 % en 2018). Les semis de maïs progressent, quant à eux, de 56 % à 68 % entre les semaines 16 et 17 (57 % en 12018). Le stade “levée” passe de 10 % à 29 % dans le même temps (21 % en 2018). Cependant, la descente d’air arctique sur notre territoire inquiète le marché, alors que les cultures d’hiver arrivent au stade très sensible de la méiose.