Coût de production : la méthode en détail en ovins lait

Depuis 2010, l’Institut de l’élevage a mis au point une méthode de calcul des coûts de production, permettant aux éleveurs de ruminants de se situer au niveau des charges, produits et rémunération permise.

L’Institut de l’élevage propose depuis 2010 une méthode de calcul des coûts de production, harmonisée entre les productions bovines, ovines et caprines, et qui a été reprise par les interprofessions nationales (Interbev, Cniel, Anicap, FBL) pour l’élaboration des indicateurs Egalim.

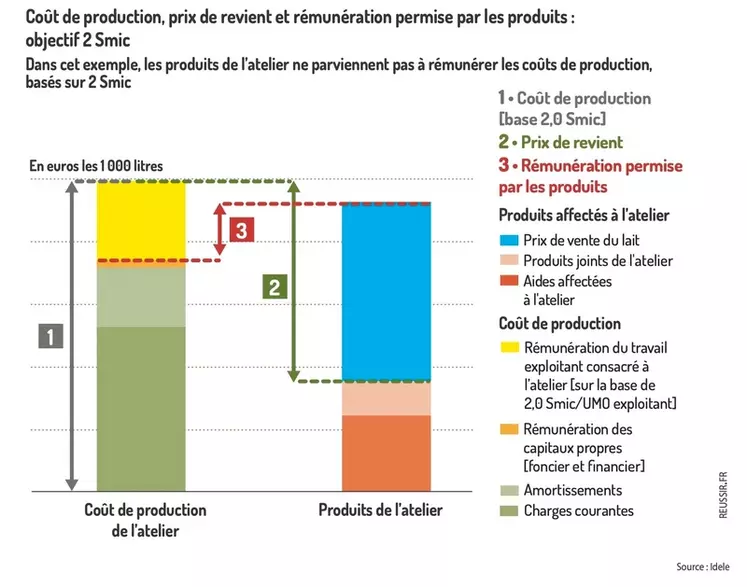

À l’échelle de l’atelier, cette méthode permet d’évaluer l’ensemble des ressources nécessaires à la production : les charges comptables, mais également la rémunération des capitaux propres engagés par l’éleveur et de la main-d’œuvre exploitant. Pour les filières laitières, le coût de production est exprimé en euros pour 1 000 litres de lait vendu en laiterie ou transformé à la ferme.

Trois catégories de charges

Le coût de production est composé de trois grandes catégories de charges. En premier lieu, les charges courantes, qui regroupent les dépenses ayant donné lieu à des flux monétaires au cours de l’exercice, hors cotisations sociales exploitant. Chaque poste est ajusté des variations de stocks et les céréales autoconsommées sont intégrées sur la base de leur coût de production.

Viennent ensuite les amortissements qui correspondent à l’usure et au vieillissent du matériel, des bâtiments, des équipements et des améliorations foncières.

Enfin, des charges extra-comptables, dites supplétives, sont des conventions visant à rémunérer les terres en propriété (au prix du fermage moyen de l’exploitation ou de la région), les capitaux propres (au taux du livret A) ainsi que la main-d’œuvre que l’éleveur consacre à l’atelier et qui est pris en compte sur la base de 2,0 Smic net auxquels sont ajoutées 30 % de cotisations sociales.

Dans les systèmes mixtes, certaines charges sont relativement faciles à répartir entre les différents ateliers herbivores et grandes cultures. C’est le cas pour les charges opérationnelles, tout particulièrement l’alimentation achetée. Pour les autres charges, des clés de répartition ont été établies à partir des données issues des suivis Inosys Réseaux d’élevage.

Le produit de l’atelier ovin lait

Le produit de l’atelier est composé de trois grandes catégories de produits. Le produit lait correspond au prix moyen de valorisation du lait, qu’il soit livré à une laiterie ou transformé sur l’exploitation. S’y ajoutent les produits joints composés du produit de la vente des agneaux, des réformes, ajustés des achats de reproducteurs et des variations d’inventaire, et des autres produits, dont les ventes de fourrages.

Enfin, le poste « aides » intègre l’ensemble des aides qui peuvent être affectées à l’atelier ovin lait : les aides couplées (la prime à la brebis) ainsi qu’une part des aides découplées et des aides du second pilier qu’ils ont affectées au prorata de la surface utilisée.

Prix de revient et rémunération du travail permise par les produits

Le prix de revient est égal au coût de production de l’atelier ovin lait duquel sont déduits le montant des aides et les autres produits affectés à l’atelier (vente des réformes, des agneaux, etc.). Cet indicateur constitue un point de comparaison avec le prix réel du lait perçu par l’éleveur.

La rémunération du travail permise par les produits permet quant à elle de mesurer la part des produits affectés à l’atelier qui restent une fois que toutes les autres charges ont été couvertes, y compris la rémunération des capitaux propres. La rémunération permise peut être exprimée en euros par 1 000 litres ou en nombre de Smic par UMO exploitant.