Céréales

Volumes et manque de compétitivité pèsent sur les cours

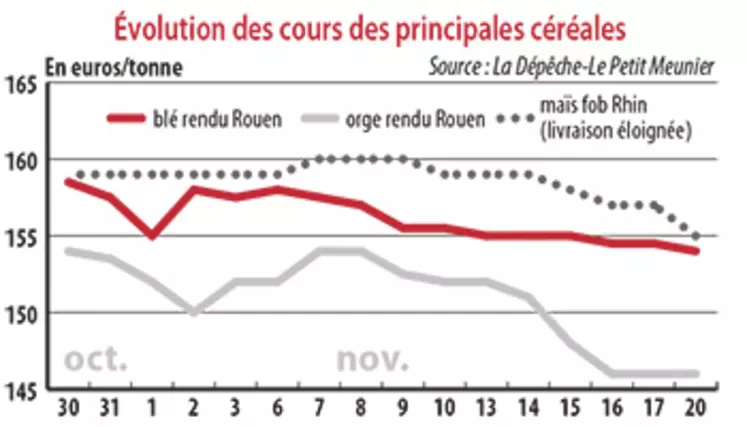

Sur un marché mondial bien offert actuellement, l’offre hexagonale peine à trouver sa place chez les grands importateurs. Les cours du blé reculent sur le marché à terme de Chicago et sur Euronext.

Sur un marché mondial bien offert actuellement, l’offre hexagonale peine à trouver sa place chez les grands importateurs. Les cours du blé reculent sur le marché à terme de Chicago et sur Euronext.

L’importance de l’offre mondiale en blé tendre empêche toute progression des prix. Malgré une récolte attendue en retrait en Australie, tous les autres grands producteurs mondiaux sont présents sur le marché mondial. Les volumes engrangés en Russie s’élevaient au 13 novembre à 88 millions de tonnes (Mt) pour 99,1 % des surfaces récoltées, selon le ministère de l’Agriculture russe. Les cultures argentines et brésiliennes bénéficient quant à elles de conditions de culture favorables en cette période de récolte. Dans ce contexte, les cours du blé ont reculé sur le marché à terme de Chicago et sur Euronext, et ce, d’autant que l’origine européenne peine à s’imposer dans les appels d’offres internationaux.

La demande mondiale, bien présente vu les prix bas constatés, profite surtout aux productions en provenance de Russie ou d’Amérique. Les lots de blé français sont d’autant moins compétitifs que l’euro a regagné du terrain face au dollar. Un élément qui a fait reculer le prix de l’orge fourragère française, jusqu’à la semaine dernière très soutenue par la demande mondiale. Néanmoins, la tension actuelle sur le marché mondial, où l’offre demeure limitée, permet à la céréale de maintenir un certain niveau de prix. Notons que la récolte canadienne est estimée à 7,3 Mt, soit un recul de 17 % par rapport à l’an dernier, selon StatCan.

En maïs, la situation est similaire à celle du blé tendre avec une production mondiale (française également) importante et une compétitivité de l’origine nationale très limitée. En face, la concurrence est présente avec notamment l’Ukraine qui avait déjà engrangé 17,4 Mt (75 % des surfaces) au 13 novembre. L’activité sur le marché français est assez limitée dans ce contexte de prix bas qui n’incitent pas les vendeurs à trop offrir leur production. En face, la demande est confiante étant donné l’abondance des récoltes. Si les meuniers sont aux abonnés absents, les industriels de la nutrition animale procèdent tout de même à quelques achats.

Export de blé révisé à moins de 10 Mt

Dans son rapport de novembre, le conseil spécialisé céréales de FranceAgriMer a rabaissé son estimation de ventes de blé tendre vers les pays tiers à 9,9 Mt (10,2 Mt en octobre) ainsi que celle de farines à 0,16 Mt (0,19 Mt) du fait de la concurrence turque. Par ailleurs, si l’orge fourragère a bénéficié d’une bonne dynamique à l’export depuis le début de campagne (entamée cette semaine avec la hausse de l’euro), son prix fait reculer son utilisation en nutrition animale, attendue à 1,2 Mt sur 2017-2018 (-0,1 Mt).