Céréales

Les fondamentaux font progresser les cours

Le rapport de l’USDA, les bilans de FranceAgriMer et les conditions climatiques dans l’hémisphère retiennent l’attention des opérateurs.

Le rapport de l’USDA, les bilans de FranceAgriMer et les conditions climatiques dans l’hémisphère retiennent l’attention des opérateurs.

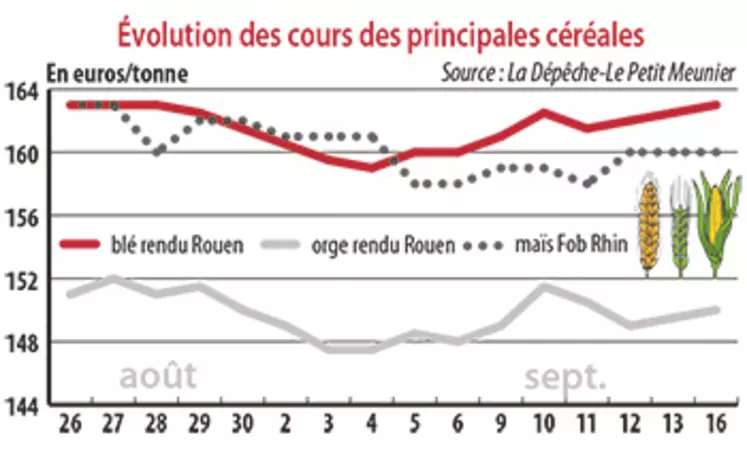

Période du 10 au 17 septembre. Les données fondamentales ont dopé les cours des céréales dans leur ensemble. Les prix des céréales à paille ont d’abord progressé avec les inquiétudes concernant les productions de l’hémisphère sud : les conditions sèches en Argentine et surtout en Australie où la récolte est attendue à seulement 19,2 Mt, selon Abares, contre 21,9 Mt en juin (24,7 Mt en moyenne sur dix ans). En revanche, mais cela n’a pas inverser la tendance, le Royaume Uni aurait engrangé sa plus grosse récolte de blé depuis 2015-2016, avec 16,2 Mt récoltées, permettant au pays de disposer d’un disponible exportable de 2,9 Mt.

En milieu de semaine dernière, FranceAgriMer a tenu son premier conseil spécialisé mensuel de la campagne 2019-2020, faisant état de nouveaux chiffres. La production de blé tendre 2019 a été rehaussée à 39,45 Mt, et les exportations intracommunautaires et vers les pays tiers sont respectivement attendues à 8,36 Mt et 11 Mt. Malgré cette hausse des ventes attendues, le stock de report en blé s’élèverait à 3,27 Mt contre 2,47 en juin dernier. En orges, ce stock serait de 2,24 Mt contre 1,32 Mt à la fin de la précédente campagne.

Dans ce contexte, les cours du blé tendre français ont progressé sur Euronext et sur le marché physique mais dans une moindre mesure, les opérateurs souhaitant maintenir la bonne compétitivité du blé français actuelle. L’orge fourragère a aussi affiché une petite hausse en sympathie.

Peu dévolution en dépit des craintes françaises

En maïs, les cours peinent à progresser malgré les craintes concernant la récolte française à venir, le marché international étant pour sa part plutôt bien offert. Dans son bilan de septembre, le conseil spécialisé de FranceAgriMer a fait état d’une potentielle production 2019 s’élevant à 12,1 Mt. Le stock de fin de campagne 2018-2019 est attendu à 2,03 Mt et de la suivante à 2,29 Mt. Le lendemain, l’USDA a revu en légère baisse les stocks mondiaux entre août et septembre (-1,5 Mt), à 306,27 Mt, un chiffre toutefois supérieur aux attentes du marché.

En Ukraine, la récolte de maïs 2019, qui a déjà débuté, pourrait atteindre 39 Mt, selon Agritel. L’Association des producteurs de grains ukrainiens table sur 35,4 Mt, et l’USDA sur 36 Mt. Enfin, la Commission européenne a revu à la baisse, le 16 septembre, ses estimations de rendements dans l’UE pour le maïs, désormais à hauteur de la moyenne quinquennale à 7,63 t/ha (-3,8 % sur un mois) en maïs grain. Ainsi, les prix du maïs ont très légèrement progressé sur le marché français.