Céréales

Fermeté en blé tendre et en orge

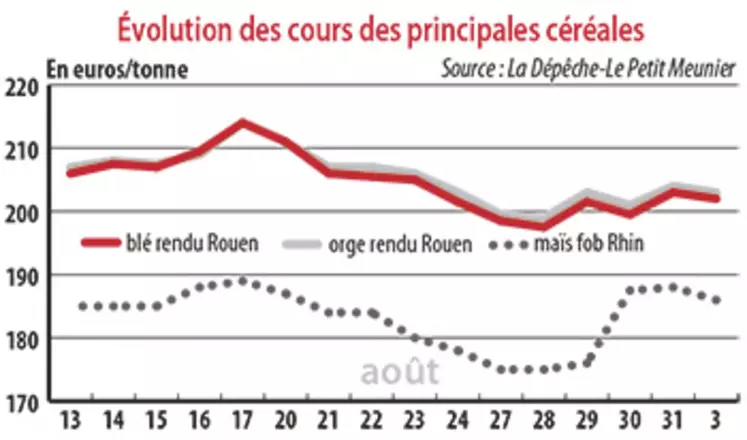

Les cotations des céréales se sont raffermies dans un contexte de production mondiale de blé en baisse. Mais l’importance des exportations soutenues de la Russie pèse encore sur les cours.

Les cotations des céréales se sont raffermies dans un contexte de production mondiale de blé en baisse. Mais l’importance des exportations soutenues de la Russie pèse encore sur les cours.

Période du 28 août au 4 septembre. Les cours des céréales à paille françaises (blé tendre et orge fourragère) affichent une progression sur la semaine, mais l’importance des exportations soutenues de la Russie actuellement pèse encore sur les cours. Si la récolte du géant de la zone mer Noire est en net retrait par rapport à la précédente, des volumes importants continuent de s’exporter en ce début de campagne 2018-2019. L’analyste Ikar a projeté la production russe 2018 à 69,6 millions de tonnes (Mt) en août, contre 70,1 Mt le mois dernier, mais a maintenu ses estimations de vente à l’étranger à 32,5 Mt. Une réunion entre le gouvernement et les exportateurs, organisée lundi 3, n’a pas débouché sur l’adoption de mesure particulière, tirant les prix vers le bas. Même si la Russie a engrangé 16 à 17 Mt de moins que l’an dernier, son rythme d’exportation reste exceptionnel en ce début de campagne, avec un volume de céréales chargées atteignant déjà 9,8 Mt (+39,5 % par rapport à 2017-2018) dont 8,17 Mt de blé (+160 %) et 1,2 Mt d’orge.

L’Union européenne a, quant à elle, vendu 2,0747 Mt de blé tendre et 1,2032 Mt d’orge au 2 septembre, selon la Commission européenne. Cette dernière a fait part de sa projection de production de blé corrigée à la baisse pour l’UE au 30 août, passant de 142 Mt en 2017 à 128,8 Mt cette année. La récolte d’orges est attendue à 56,22 Mt (58,8 Mt en 2017), et celle de blé dur à 8,83 Mt (9,3 Mt en 2017), d’après la même source.

Par ailleurs, en Ukraine, le ministère de l’Agriculture a estimé la production 2018 à 25,1 Mt, mais avec une qualité inférieure à celle de 2017. Autre élément haussier : StatCan attend une récolte 2018 canadienne de blé à 29 Mt, contre 30 Mt en 2017, dont 23,9 Mt de blé tendre (contre 25 Mt l’an dernier), et 5,034 Mt de blé dur (contre 4,962 Mt l’an passé). Enfin, les autorités algériennes ont rapporté au 1er septembre une hausse de la production nationale de grains de 74 % par rapport à l’an dernier, à 6 Mt. Sur le marché mondial, on notera l’achat égyptien en semaine 35 de 350 000 t de blé tendre livraison octobre dont 290 000 t russes et 60 000 t ukrainiennes, à environ 241,5 $/t. Le repli de l’euro face au dollar a pu redonner de la compétitivité aux origines UE.

Incertitude en maïs

Les prix du maïs français ont peu évolué de leur côté. Des inquiétudes pèsent sur la récolte à venir compte tenu des conditions sèches qui sévissent dans certaines zones de production, même si les précipitations ont pu rassurer le marché. L’offre à l’importation est compétitive actuellement, mais n’entre pas encore de façon massive sur le territoire hexagonal pour l’instant.