Un marché nord-européen de la viande dégradé

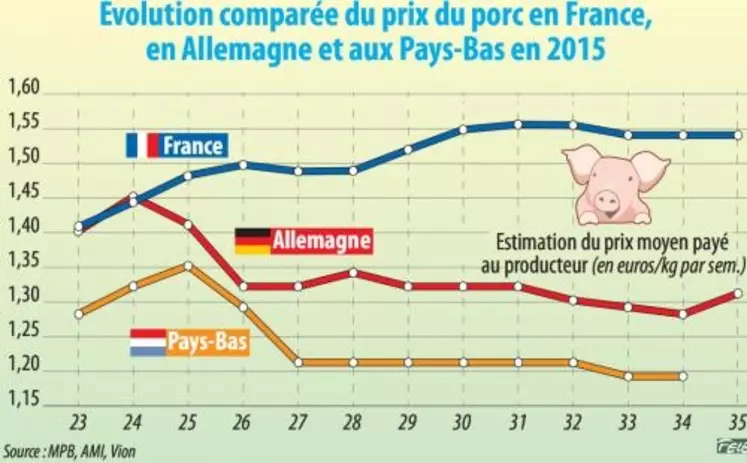

Dans le nord de l'Union européenne (UE), les prix des porcs charcutiers s'affichaient fin août entre 15 et 18 % sous leurs niveaux de 2014, eux-mêmes inférieurs de 12 à 19 % à ceux de 2013.

Même ambiance déprimée en porcelet : aux Pays-Bas, le cours du 25 kg a atteint des niveaux historiquement bas courant août, à 22,50 € la pièce contre plus de 38 € fin mars. Cette faiblesse économique s'explique avant tout par un marché de la viande dégradé. L'UE ne compense qu'en partie l'absence de la Russie ; ses exportations ont grimpé de 3,6 % au premier semestre par rapport à 2014, mais elles restent inférieures de 5 % à celles de 2013. À noter, la croissance des ventes à la Chine, à la Corée du Sud, aux États-Unis et à l'Australie, mais leur repli vers le Japon, débouché rémunérateur, Hong Kong et les Philippines.

En outre, tous les États membres ne sont pas logés à la même enseigne. L'Espagne gagne du terrain (+44 921 t sur 5 mois), loin devant l'Allemagne (+27 151 t). Le Danemark (-8 051 t), la France (-9320 t) et la Pologne (-20990 t) décrochent. La consommation étant stable à baissière, difficile pour les filières d'écouler tous leurs volumes, et ce d'autant plus que la production poursuit sa croissance, stimulée par l'Espagne, l'Allemagne et les Pays-Bas. Pour la Commission, la production de l'UE aurait grimper de 4,4 %, 1,2 % et 1,6 % au cours des trois premiers trimestres 2015 par rapport aux mêmes périodes de 2014.

La fin 2015 reste incertaine. L'offre de l'UE augmenterait de 1,9 % au dernier trimestre, selon Bruxelles. La reprise de la production aux États-Unis laisse envisager un regain de concurrence à l'internatio-nal, tandis que du côté de la Russie, aucune levée d'embargo ne se dessine à l'horizon. Seule éclaircie, la Chine. Bien que sa croissance ralentisse, ses besoins pourraient s'accroître, du fait de la chute de sa production de près de 6,5 % en 2015 (-3,7 Mt), selon Rabobank. Enfin, les lourdes pertes accumulées ces dernières années par les Européens ne devraient pas rester sans effet. En Allemagne, selon l'Institut du porc (Ifip), les enquêtes cheptel de juillet font état d'un recul de 2 % des effectifs truies, ce qui laisse entrevoir une stabilisation voire une baisse de la production à moyen terme, selon les performances. De même, « il est évident que les Pays-Bas se dirigent vers la fermeture de nombreux élevages, y compris des élevages modernes », faute de rentabilité, précise-t-on à l'Ifip.

Retard d'investissementDu côté des coûts de production, en plus des différences entre États membres quant aux coûts du travail et de l'aliment du bétail, la vitesse de restructuration et de modernisation des filières depuis le début des années 2000 influence aujourd'hui fortement la capacité des entreprises à faire face aux aléas du marché. Pour l'Ifip, « tous nos concurrents ont beaucoup investi dans l'abattage découpe ces dernières années », dans l'automatisation, la logistique, le stockage, le degré de découpe ou la taille des unités de production. En amont aussi, l'évolution de la taille des élevages et des relations avec l'aval accentue ou atténue les pertes. Le niveau d'endettement n'est pas à occulter ; très élevé au Danemark, il serait plutôt modéré en Allemagne. Mais, selon l'Ifip, si tous les pays sont confrontés à une situation de marché très difficile, la France est sans doute le pays qui souffre le plus, en raison de son retard d'investissement qui pénalise aujourd'hui fortement sa com-pétitivité.