Les fondamentaux supplantent le weather market

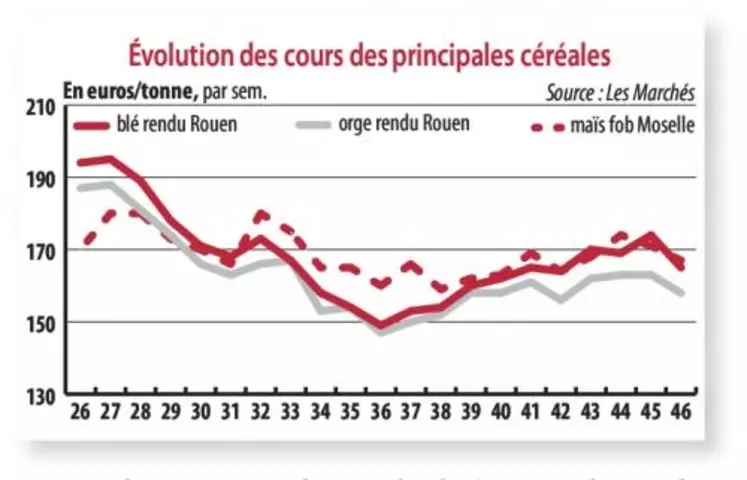

Tous les récents rapports, analyses et autres bilans prévisionnels, qu'ils se situent aux niveaux mondial (CIC, USDA), européen (Commission) ou français (FranceAgriMer), confirment l'abondance des récoltes céréalières et des stocks qui en découleront. Celui du blé tendre devrait s'alourdir, le phénomène étant particulièrement spectaculaire dans l'Hexagone, où une récolte record, franchissant la barre des 41 Mt, laisserait selon les derniers bilans prévisionnels un écart de 5,2 Mt entre les offres et les besoins potentiels. Ce serait l'un des plus gros stocks de report dont nous ayons souvenance. Rappelons que parmi les débouchés que FranceAgriMer envisage pour dégager cette abondance, figure l'exportation vers les pays tiers de 11,5 Mt, objectif ambitieux selon certains mais que l'établissement estime réalisable. Il se fonde sur des éléments favorables : poursuite de la baisse de l'euro qui a déjà permis de se mêler à l'origine mer Noire lors des deux derniers appels d'offres égyptiens, retour en force de notre tradi-tionnel premier client, l'Algérie (achats de 550 000 t cette semaine, en optionnel mais avec une part majoritaire d'origine France), des embarquements à destination des pays tiers qui se maintiennent au rythme de l'an dernier (3 Mt chargées au 6 novembre).

Un rythme satisfaisant dans l'absolu, mais insuffisant pour dégager les silos portuaires. Trois d'entre eux, Sénalia et Socomac à Rouen, Nord-Céréales à Dunkerque, ont d'ailleurs suspendu leurs réceptions de blé meunier, pour raison d'encombrement. Cette pression de l'offre joue à plein sur les prix qui ont enregistré un net repli malgré le soutien d'un euro passé sous la ligne de 1,07 $. L'autre soutien qui intervenait jusqu'alors de manière ponctuelle (et spéculative), les risques de dégradation des cultures dans l'hémisphère Sud, est de moins en moins convaincant au fur et à mesure que l'on avance dans la campagne. Dans ces conditions, peut-on encore compter sur un sursaut durable des prix au cours des sept mois de campagne encore à courir ? Il semble bien que les fondamentaux aient pris le pas sur le weather market.

Orge : ralentissement de la demande chinoiseL'orge française est exposée de son côté au risque d'un ralentissement déjà perceptible de la demande chinoise qui constituait depuis le début de la campagne, 90 % de son débouché. Elle a cependant permis depuis le début de la campagne des chargements vers les pays tiers de 1,3 Mt supérieurs à ceux de l'an dernier et de tenir des prix fermes qui ont maintenant entamé leur repli.