La tendance à la baisse se confirme

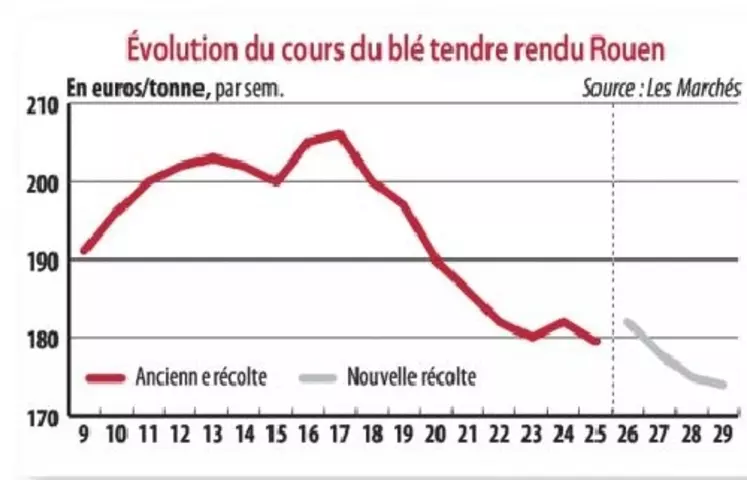

Période du 9 au 15 juillet. Nous intitulions notre dernière chronique, la première de la nouvelle campagne, « Le cours du blé à son plus bas niveau ». En une semaine, ils sont parvenus à faire pire, s'érodant jusqu'à 175 € pour le blé tendre rendu Rouen sur un marché physique bloqué par l'attentisme des vendeurs espérant une reprise, et les acheteurs pariant sur l'accentuation de la baisse. Nous avons à maintes reprises analysé les raisons de cette tendance, en particulier à travers les prévisions de fortes disponibilités céréalières pour la nouvelle campagne, qu'elles proviennent de l'USDA, du CIC, de la Commission de Bruxelles ou de sources françaises (ministère de l'Agriculture et FranceAgriMer). Elles font ressortir une production nationale 2014 de blé tendre de 36,5 millions de tonnes (Mt), en léger retrait par rapport à 2013 (-1 %, mais en progression de 2,6 % sur la moyenne quinquennale), plus un stock de campagne, supérieur de 650000 tonnes à celui de l'an dernier. Encore ce stock a-t-il été allégé par les exportations exceptionnelles à destination des pays tiers : 12,3 Mt. Renouveler un tel score risque d'être difficile compte tenu de la concurrence traditionnelle mer Noire et du retour plausible de l'Argentine, quasi absente en 2013/2014. FranceAgriMer envisage néanmoins quelques possibilités de débouchés améliorées : des ventes à l'Union européenne (UE) en hausse, en raison de la sécheresse en Espagne et une meilleure compétitivité du blé en alimentation animale.

La nouvelle campagne d'orge s'annonce lourde avec un stock de report abondant, évalué à 1,46 Mt et une récolte annoncée en hausse de 9,5 % sur 2013, à 11,3 Mt. Les fabricants d'aliments du bétail se sont très modérément intéressés à l'orge cette campagne et il faudra faire mieux qu'en 2013/2014 à l'exportation pour tenter d'équilibrer un marché chargé. En 2013/2014, les exportations vers l'UE ont diminué de près de 20 % et de 8 % vers les pays tiers, malgré une accélération en juin. Les cours de l'orge n'ont pas trouvé de réelle autonomie en 2013/2014, se contentant de s'aligner sur la tendance baissière du blé.

Stock encombrant de maïsLa campagne maïs s'est achevée aussi avec un stock encombrant de 2,9 Mt et si la récolte ne fait pas encore l'objet de prévisions officielles, la plupart des observateurs la prédisent déjà, proche de 16 Mt et autour de 64,5 Mt dans l'UE. L'Europe devrait ainsi avoir moins recours au maïs pays tiers qui n'en sera cependant pas moins concurrentiel sur le marché communautaire par rapport à l'origine France.