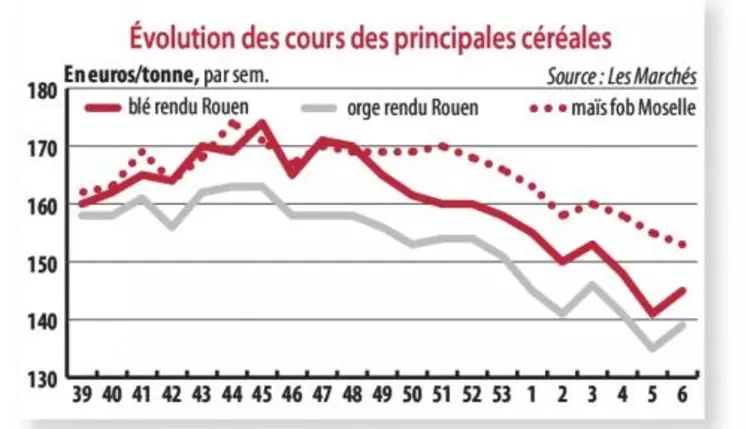

Cours du blé : sursaut ou sursis ?

Période du 10 au 16 février. On s'interroge sur le rebond des cours du blé enregistré depuis la fin de la semaine dernière alors qu'en ce qui concerne les fondamentaux, ce n'est pas le rapport du Département américain à l'Agriculture (USDA) qui a apporté des perspectives d'allègement des bilans. Le rapport accroît de 6 millions de tonnes ses prévisions de stock mondial final en les portant à 238,9 millions de tonnes, cette progression étant essentiellement imputable aux stocks chinois et indiens. On peut donc considérer le rebond de ces jours derniers sur Euronext comme purement technique et se poser la question de savoir s'il se poursuivra cette semaine, suivi par le marché physique. La situation sur les marchés d'exportation reste en effet confuse.

L'Égypte, après avoir annoncé un assouplissement de ses mesures sur le taux d'ergot n'a toujours pas autorisé – à l'heure où nous écrivons ces lignes – le déchargement du bateau chargé de 63 000 tonnes de blé français, en rade depuis décembre. Cette attitude renforce la méfiance des exportateurs. Le dernier appel d'offres conclu par le Gasc a porté sur 60 000 tonnes de blé roumain, celui qui suivait, dans la foulée, a été annulé faute d'offres, celles proposées étant jugées à des prix trop élevés par le Gasc. Par ailleurs, la Russie entretient un certain flou en matière de taxation de ses exportations en laissant circuler la rumeur d'une possible levée de ses taxes. Le travail n'est pas facile pour les exportateurs.

Pour ce qui en est plus précisément de la France, l'activité en portuaire reste modeste et les chargements insuffisants pour animer le marché, ils devraient cependant s'améliorer. La marche arrière de l'euro en ce début de semaine fait que la compétitivité de l'origine européenne ne serait plus assurée par la seule baisse des prix. Enfin, sur le marché intérieur, le blé fourrager se montre plus compétitif que le maïs. Il existe donc certains éléments permettant d'envisager que le sursaut, très relatif, de ces jours-ci puisse se consolider.

Perspective d'un stock lourd en orgeL'orge a subi l'impact de la baisse du blé et profite aujourd'hui de sa petite remontée. Mais, à terme, le risque de voir la Chine réduire encore ses achats en France et la perspective d'un stock lourd pèse sur les prix, y compris en prochaine récolte.

Le maïs pour sa part continue de bénéficier d'un petit courant de vente sur l'Union européenne, mais pour une demande qui se réduit, pendant que l'Ukraine charge des bateaux en direction de l'Inde.