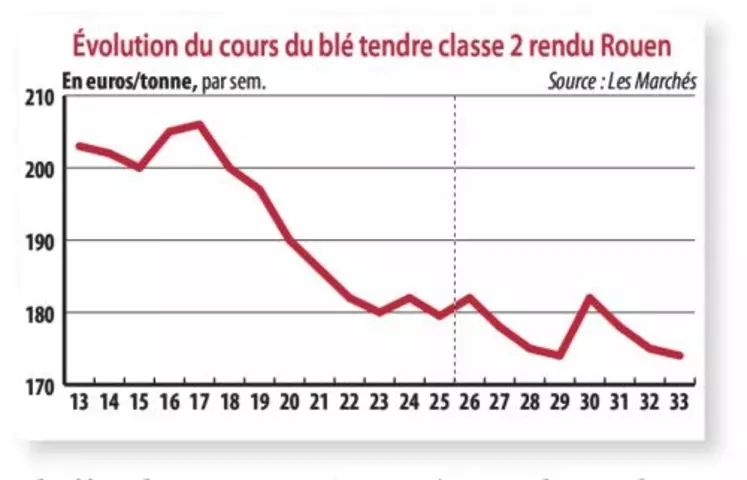

Campagne atypique, baisse des prix

Avant la trêve estivale, nous avions laissé le marché céréalier à son tout début de nouvelle campagne, sur une tendance baissière, en prévoyant qu'elle devrait perdurer, ce qui se vérifie. Six semaines plus tard, la baisse s'est effectivement accentuée au vu de perspectives de disponibilités abondantes, sur les marchés mondial, européen (Union européenne) et national. Rappelons qu'en ce qui concerne la France, le ministère de l'Agriculture a porté à 37,3 millions de tonnes son estimation de production de blé tendre, soit près de 5 % de plus que la dernière moyenne quinquennale. La récolte d'orge est estimée à 11,65 millions de tonnes, 9 % de mieux que la moyenne, et celle de maïs grain est annoncée à 15,10 millions de tonnes (hors semences) mais l'AGPM, syndicat des producteurs de maïs, penche pour 17 millions de tonnes. Au plan mondial, le CIC dans son rapport du 29 août, porte ses prévisions de récolte de blé à 713 millions de tonnes, l'une des plus fortes connues et celle de maïs à 973 millions de tonnes, le plus gros chiffre depuis 1987/88. Même si les utilisations sont également augmentées, elles n'empêcheront pas un accroissement des stocks de report annoncés à 426 millions de tonnes pour l'ensemble blé/céréales secondaires, le niveau le plus élevé en quinze ans.

Pléthore de blé fourragerDans ce contexte général de surabondance, le blé constitue actuellement le marché directeur, caractérisé dans l'UE et plus particulièrement en France, par la pléthore de blé fourrager et la relative rareté de blé de qualité meunière pour l'intérieur et l'exportation. Ce dernier point est le plus important pour la France qui devra, pour honorer qualitativement ses contrats, recourir à des achats extérieurs (y compris en Angleterre, paradoxe !) de blé de qualité. La Russie, avec une récolte record de blé de 98 millions de tonnes, et de qualité, domine actuellement le marché d'exportation, malgré les évènements en Ukraine.

Le Conseil céréales de FranceAgriMer et Arvalis présenteront, le 10 courant, le bilan qualitatif des blés français, important pour la suite de la campagne commerciale.

Aujourd'hui, outre cette situation atypique de la récolte et les fondamentaux baissiers qu'elle inspire, les prix du blé français évitent une plus grave dégradation grâce à un euro faible et, malheureusement, à l'aggravation de la situation en Ukraine. L'orge fourragère, à 152 euros rendu Rouen, s'aligne sur la tendance du blé, et le maïs résiste tant bien que mal, à 162 euros fob Rhin, en vieille récolte, sous la pression d'offres larges.