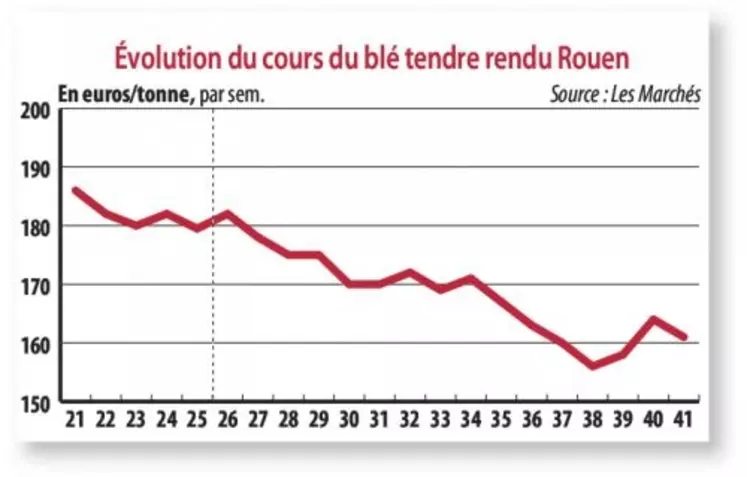

Blé : la hausse des cours aura été de courte durée

Période du 8 au 14 octobre. La hausse des cours des céréales que nous enregistrions la semaine dernière, tout en restant dubitatifs quant à sa durabilité, était surtout due à la baisse de l'euro et à des problèmes climatiques retardant la moisson de maïs aux États-Unis. Cette courte période de fermeté n'a pas résisté à la pression des fondamentaux, clairement confirmés par les divers rapports et autres bilans prévisionnels, en raison notamment du raffermissement de l'euro. Toutes les nouvelles prévisions mènent à une révision en hausse des productions et, le plus souvent des stocks finaux, que ce soit le rapport du département américain à l'Agriculture (USDA), les dernières estimations pour l'UE, ou celles de FranceAgriMer, présentées le 8 octobre. Selon ces dernières, le stock de report français de blé serait le plus élevé depuis 10 ans : 47,42 millions de tonnes (Mt), conséquence d'une augmentation de 230000 t de la collecte tandis que les ventes à l'UE ont été abaissées de 140 000 t et celles des incorporations par les fabricants d'aliment du bétail de 100000 t. Bien que revu en baisse de 170 000 t par rapport à septembre, le report de maïs reste lourd avec 3,7 Mt. La récolte française qui pourrait dépasser les 17 Mt va se trouver en concurrence, dans le cadre communautaire, avec la moisson la plus élevée depuis 10 ans. Pourtant, les cours du maïs continuent de bien résister avec la persistance des ventes à l'UE.

Manque de vendeurs sur le marché physiqueMalgré une forte progression de la prévision de collecte, 288 000 t à 9,68 Mt, le stock de report d'orge n'a été que très légèrement alourdi, à 1,56 Mt, grâce à une augmentation de 200 000 t des prévisions de ventes aux pays tiers, portées à 2,2 Mt. Une perspective plausible si l'on considère le rythme des embarquements qui atteignent 0,9 Mt depuis le début de la campagne grâce aux achats chinois (550 000 t). Ce courant d'exportation permet à l'orge de soutenir ses cours, tandis que le blé, après un bon premier mois de campagne export a vu ses ventes extérieures aux pays tiers réduites de 25 % par rapport à l'an dernier, à la date du 1er octobre.

La participation à hauteur de 120 000 t à l'appel d'offres égyptien de 175 000 t vendredi est sans doute encourageante, mais la Russie participe à ce tender pour 55 000 t, retrouvant des prix compétitifs, et la remontée de l'euro a nui à notre compétitivité. Les prix sur Euronext sont repassés nettement sous les 160 euros ; ils résistent mieux sur le marché physique, dont l'activité est limitée par le manque de vendeurs en culture.