Produits du porc : l’inflation a-t-elle déjà modifié les comportements de consommation ?

Baisse de pouvoir d’achat des plus modestes et montée de la conscience environnementale des plus aisés ont provoqué à la fin août un recul de consommation en produits du porc, malgré une inflation contenue.

Baisse de pouvoir d’achat des plus modestes et montée de la conscience environnementale des plus aisés ont provoqué à la fin août un recul de consommation en produits du porc, malgré une inflation contenue.

Inflation différée et plus modérée des produits du porc

Dans un contexte haussier des céréales et des énergies venu impacter les prix à la production, les prix d’achat moyen des ménages tous circuits en viandes ont fortement augmenté depuis plusieurs mois avec en août sur un an, +14,6 % en volaille, +12,1 % en bœuf et +9,5 % en agneau. Produit abordable pour le consommateur, la viande de porc reste celle qui a le moins augmenté (+ 6,9 %) alors que le cours du porc vif a franchi la barre des 2 euros sur la même période. Quant à la charcuterie de porc (1), elle enregistre une augmentation de prix limitée à 4,3 % en août sur un an. La reprise des investissements promotionnels a participé dans le même temps à contenir l’inflation des produits du porc auprès des ménages : la hausse de la pression promotionnelle est de 12,2 % en viande de porc et de 11,8 % en charcuterie au cumul à fin août 2022.

Érosion de la consommation des ménages modestes et des plus aisés

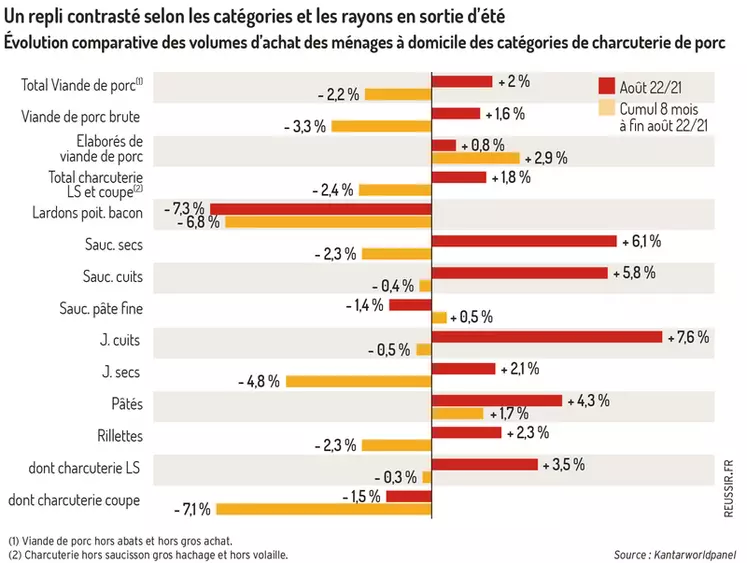

Cependant, les volumes d’achat à domicile en viande de porc frais s’érodent de 2,2 % sur la même période. Ils sont tirés à la baisse par la viande pièce (-3,3 %), alors que les élaborés de porc (saucisserie fraîche, marinés et porc demi-sel) s’affichent en positif (+0,8 %). Cette dégradation sur le total viande de porc s’explique notamment par une désaffection du nombre d’acheteurs (-2,1 %) qui touche les plus modestes (-6,7 %) au regard d’arbitrages vis-à-vis du pouvoir d’achat et les plus aisés (-4,1 %) qui réduisent leurs achats pour des préoccupations environnementales.

Les plus modestes, représentant 14 % des volumes d’achats, achètent moins (-6,6 %) et moins souvent (-2,2 %). La charcuterie recule également de 2,4 % à fin août 2022. À rebours de la viande fraîche, avec des produits à taux de pénétration élevé, la charcuterie maintient son nombre d’acheteurs (+0,4 %). Mais ils revoient leur consommation à la baisse (-2,8 %). Là encore, les consommateurs les plus modestes (-3,9 %) et les plus aisés (-4,2 %) sont concernés. Dans le détail, les lardons poitrine bacon qui avaient profité de fortes croissances en 2021 sont les produits les plus impactés. Ils représentent au cumul à fin août 39 % des pertes. Bien que le plaisir soit pour deux Français sur trois un moteur dans les choix alimentaires, les saucissons secs et les jambons secs s’affichent à -2,3 % et -4,8 % à fin août 2022 sur un an. Première famille de produits, les jambons cuits parviennent presque à maintenir leur niveau de consommation de 2021 (- 0,5 % en volume d’achat).

Cette contraction s’explique par la perte d’acheteurs parmi les plus aisés. D’une manière générale, la tendance à la simplification des repas, observée en restauration depuis quelques années, touche désormais la consommation à domicile. Ainsi, les occasions de consommation d’entrées et d’apéritifs se réduisent significativement en 2022. La coupe poursuit son déclin (-7,1 %) que la crise sanitaire n’a fait qu’amplifier, au profit du libre-service toutefois en léger recul (-0,3 %) à fin août 2022. Les consommateurs ont adopté de nouvelles habitudes et la montée de l’e-commerce y contribue. De plus, avec un écart de prix moyen en charcuterie de 15 % en défaveur de la coupe comparativement au libre-service, les consommateurs les plus modestes la délaissent. Quant aux plus aisés, ils s’en détournent également au profit de solutions traiteur en vente à emporter ou libre-service. La catégorie traiteur libre-service progresse de 3,6 % en volume d’achat à fin août 2022 sur un an.

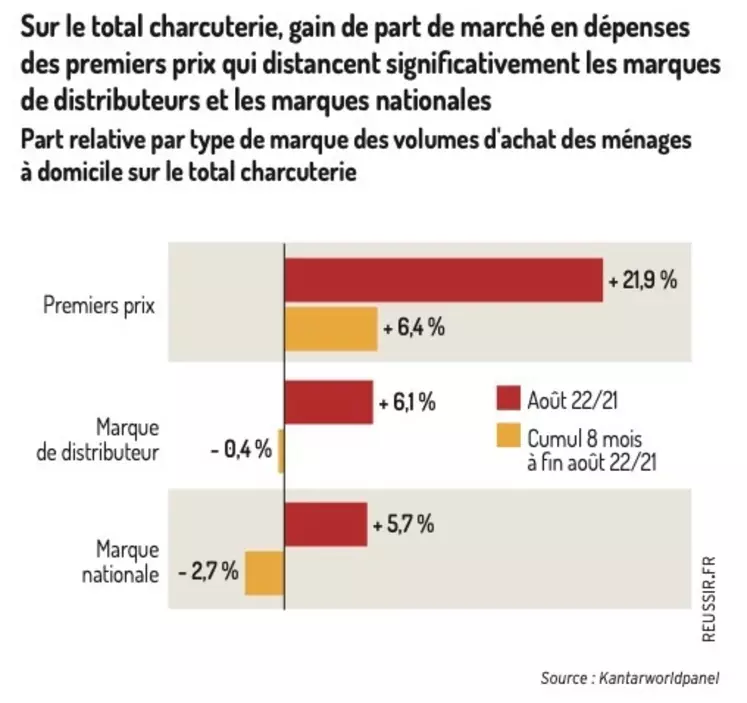

Essor des premiers prix en charcuterie

En dépenses à fin août 2022, la viande de porc parvient à peine à se valoriser (+0,1 %). Outre le délai de répercussion des hausses de coût de production sur les prix à la consommation, la hausse de la pression promotionnelle durant l’été avec +19,4 % en juillet et +10,6 % introduit un phénomène de remise permanente et d’anticipation vis-à-vis des foires au porc qui se tiennent habituellement en octobre. Ceci participe à la perte de repères prix des consommateurs particulièrement sensibles aux prix en période d’inflation et à la dévalorisation de la viande de porc.

Les dépenses de charcuterie (2) se rétractent (-1,9 %), alors que le prix moyen est en hausse de +0,5 % à fin août 2022. Dans le détail, ce sont les premiers prix en grande distribution qui bénéficient d’un regain de dépenses sur un an (+6,4 %) alors que dans le même temps les marques de distributeurs reculent de 0,4 % et les marques nationales de 2,7 %. À fin août, les premiers prix représentent désormais 12 % des dépenses de charcuterie, portés principalement par les hard-discounters.

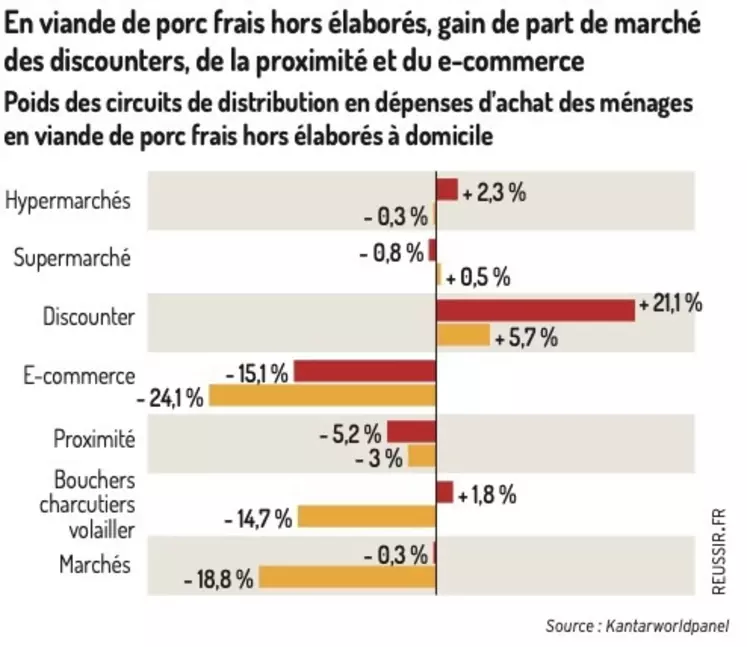

Les discounters prennent des parts de marché

À mesure que les volumes d’achat sur le total des produits frais au libre-service des grandes surfaces s’essoufflent avec +0,3 % à fin août 2022, les actions de communication des enseignes sur la défense du pouvoir d’achat se multiplient et le rééquilibrage entre les formats d’enseignes les plus attractifs en prix, s’opère. En viande de porc, les discounters (15 % de part de marché) sont à +5,7 % en volume alors que les hypermarchés et les supermarchés stagnent (respectivement -0,3 % et +0,5 %). Quant à l’e-commerce, après avoir profité de l’engouement des ménages dans un contexte de crise sanitaire, il est pénalisé (-24,1 %) par des consommateurs qui privilégient à nouveau les magasins physiques dans lesquels ils retrouvent un contact. Les circuits spécialisés sont à la peine avec -14,7 % en volume pour les artisans bouchers, -16 % pour les spécialistes du frais, peu attractifs au regard de prix moyens (12,50 €/kg) plus élevés que ceux pratiqués par la grande distribution.

Acheter moins, acheter moins cher, acheter autrement illustrent les stratégies développées par les ménages dans un contexte où les dépenses contraintes ne cessent d’alourdir leur budget. Une part croissante des consommateurs tend à considérer comme variable d’ajustement, les viandes et leurs produits transformés. Pourtant la prise en compte des coûts environnementaux devrait conduire à un coût plus élevé des produits carnés, reposant la question de leur place demain dans l’alimentation des Français.

Vers un rééquilibrage progressif de la consommation hors et à domicile

Durant l’année 2021, les établissements de la restauration sont restés fermés sur les cinq premiers mois de l’année. La restauration hors domicile a clôturé 2021 avec des dépenses en hausse de seulement 5 % par rapport à 2020, favorisant le report vers la consommation à domicile. En 2022, ce marché reprend des couleurs. Mais ce regain est encore loin des résultats de 2019 avec des dépenses toujours en recul de 10 % sur deux ans. La vente à emporter en particulier s’est installée durablement dans les habitudes de consommation et tire le marché. Les produits du porc y sont d’ailleurs très présents (lardons, jambon cuit, jambon sec…). Au global sur l’année 2022, la consommation à domicile se rééquilibre très progressivement vis-à-vis du hors domicile invitant à une lecture pondérée.