Céréales

Hausse des cours du blé tendre sur un marché intérieur très calme

La demande internationale en blé, actuellement très active, apporte du soutien aux cours. L’activité reste très limitée sur le marché hexagonal où les intervenants sont globalement peu pressés de passer aux achats dans le contexte d’illisibilité économique actuel.

La demande internationale en blé, actuellement très active, apporte du soutien aux cours. L’activité reste très limitée sur le marché hexagonal où les intervenants sont globalement peu pressés de passer aux achats dans le contexte d’illisibilité économique actuel.

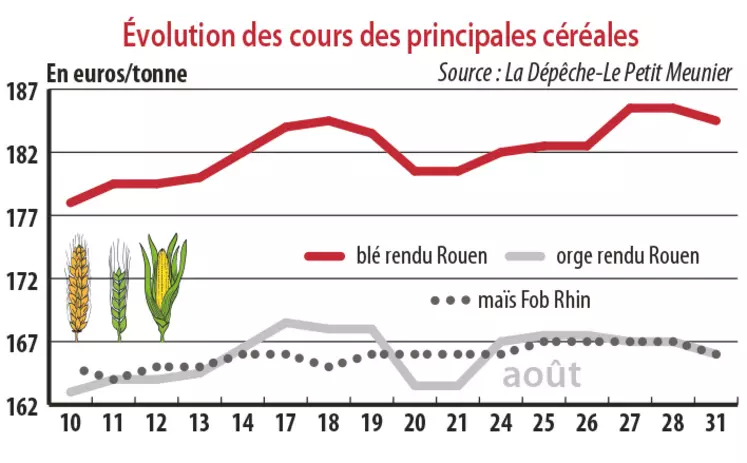

Période du 25 août au 1er septembre. Si les incertitudes sont encore très grandes concernant la demande à venir dans le contexte de pandémie mondiale de coronavirus qui se poursuit, les cours du blé tendre ont tout de même affiché une progression ces derniers jours. Les besoins sur le marché mondial et des corrections concernant les productions des principaux producteurs mondiaux expliquent cette hausse des prix de la céréale. On notera d’abord la correction à la baisse de 4 Mt de la récolte de blé européenne par l’USDA, bien que celle de la Russie ait été remontée de 1,5 Mt. Une baisse dans l’UE confirmée par la Commission européenne qui table désormais sur une récolte 2020-2021 (hors Royaume-Uni) de 113,5 Mt (contre 116,6 Mt lors de la dernière estimation fin juillet). Les exportations s’afficheraient également en recul à 24 Mt (25 Mt), avec des stocks de fin de campagne en légère hausse à 6,1 Mt (6Mt). À noter également, le net retrait attendu de la production outre-Manche à seulement 10,5 Mt cette année, soit 35 % de moins qu’en année normale. En revanche, selon le cabinet Rusagrotrans, la Russie pourrait engranger 81,9 Mt de blé contre 81 Mt précédemment, le consultant Ikar prévoyant, pour sa part, une production de 82,8 Mt. Au Canada, StatCan a estimé le volume de blé 2020-2021 à 35,74 Mt (dont 6,926 Mt en blé dur), contre 32,35 Mt en 2019-2020.

Les cotations sur le marché de l’orge fourragère ont très légèrement reculé sur la semaine. En maïs, les cours sont restés stables. Selon le Conseil international des céréales, la production mondiale pourrait atteindre 1 166 Mt (1 164 Mt) pour une consommation de 1 178 Mt (1 176 Mt) et des stocks de 288 Mt (288 Mt).

L’activité sur le marché hexagonal est restée très limitée compte tenu de l’absence de nombreux intervenants toujours en congé, et peu pressés globalement de passer aux achats dans le contexte d’illisibilité économique actuel.

Demande mondiale bien présente

Calme sur l’intérieur, le marché est bien plus dynamique à l’échelle mondiale. On retiendra notamment les achats de blé égyptien (530 000 t de blé russe), turc (390 000 t), pakistanais (320 000 t) ou encore jordanien (60 000 t). Des transactions qui ont essentiellement profité aux producteurs de la zone mer Noire. En orges, la Tunisie a fait l’acquisition de 75 000 t. L’Algérie est aux achats pour la livraison de 50 000 t. À noter, concernant cette matière première, que l’Argentine pourrait exporter jusqu’à 800 000 t d’orge sur la prochaine campagne, contre 250 000 t pour l’actuelle et quasiment rien en 2019, selon Reuters.