Oléoprotéagineux

Le colza flambe, dans un contexte de marché mondial des oléagineux très tendu !

Les cours du colza sur Euronext ont atteint les 540 €/t sur l’échéance août, le 7 mai, pendant que ceux du canola ont franchi la barre des 1 000 $/t sur l’échéance juillet.

Les cours du colza sur Euronext ont atteint les 540 €/t sur l’échéance août, le 7 mai, pendant que ceux du canola ont franchi la barre des 1 000 $/t sur l’échéance juillet.

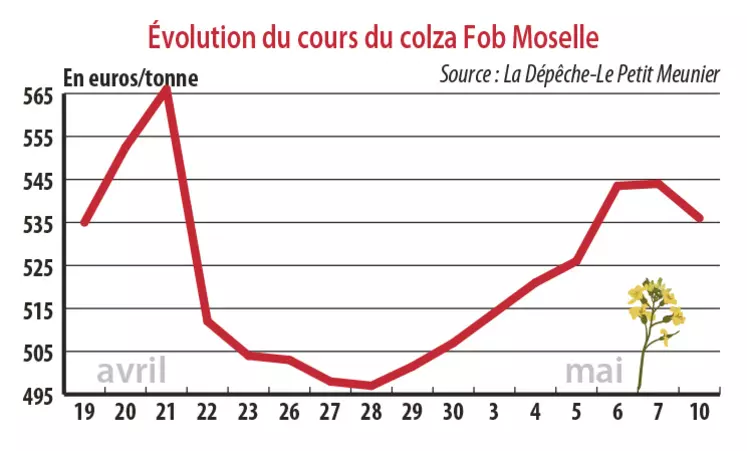

Période du 4 au 11 mai. Les prix du colza ont flambé entre les 3 et 10 mai sur Euronext et le marché physique hexagonal, compte tenu de la tension régnante sur le marché des oléagineux, que ce soit du côté des graines ou des tourteaux. En France, les dégâts sur les colzas se confirment (gel, insectes, déficit hydrique…), et le marché craint une récolte 2021 sous les 3 millions de tonnes (Mt). Une des raisons justifiant le fait que les prix sur Euronext ont légèrement dépassé les 540 euros la tonne (€/t) sur l’échéance août le 7 mai ! Les primes sur les différentes usines n’évoluent guère, et la demande est pour le moment discrète, attendant de voir comment vont évoluer les cours. De leur côté, les vendeurs ne savent pas ce qu’ils vont récolter, et s’engagent avec prudence. Au Canada, StatCan a publié le 7 mai un rapport qui s’est révélé haussier concernant le marché local du canola. Le rapport estime les stocks canadiens 2020-2021 à seulement 6,57 Mt au 31 mars 2021, un plus bas depuis huit ans, contre 10,55 Mt au 31 mars 2020, justifiant la hausse des prix à Winnipeg, atteignant la barre des 1 005 $/t sur l’échéance juillet, le 7 mai ! La demande sur le marché intérieur doit se rationner dans ce contexte.

Concernant la graine de soja à Chicago, les prix ont atteint leur plus haut niveau depuis 2012 le 7 mai, conséquence d’un marché qui s’attend à ce que la sole états-unienne pourrait ne pas être aussi élevée que prévu en 2021, et d’une demande internationale et intérieure qui reste soutenue. Le rapport de l’USDA du 12 mai sera à suivre avec attention. Une enquête de Reuters révèle que les opérateurs s’attendent à ce que l’USDA revoit à la baisse les stocks de fin de campagne 2020-2021 aux États-Unis entre avril et mai (prochain rapport le 12 mai), passant de 3,27 Mt à 3,18 Mt. Pour la campagne 2021-2022, les stocks resteraient bas, à seulement 3,76 Mt.

Les fabricants d’aliments pour animaux rationnent leurs achats d’huiles

Dernier élément haussier : la hausse des prix de l’huile de palme à Kuala Lumpur. Ceci en raison de la forte demande internationale, notamment indienne. Malgré la situation sanitaire problématique, des médias locaux rapportent que les industriels indiens font des stocks afin de parer à toute éventualité. L’analyste AmSpec Agri Malaysia estime une hausse des exportations malaisiennes entre mars et avril de 20,4 %, à un peu plus de 452 000 t. Des analystes privés rapportent que le contexte de flambée des cours des huiles engendre un fort ralentissement des achats à destination des fabricants d’aliments pour animaux français, voire européens, notamment en huile de colza.