Céréales

Petite hausse en céréales à paille sur un marché calme

La demande internationale est de retour et dope les cours avec la baisse des températures. Le gel soulève des craintes autour des orges plantés précocement en France.

La demande internationale est de retour et dope les cours avec la baisse des températures. Le gel soulève des craintes autour des orges plantés précocement en France.

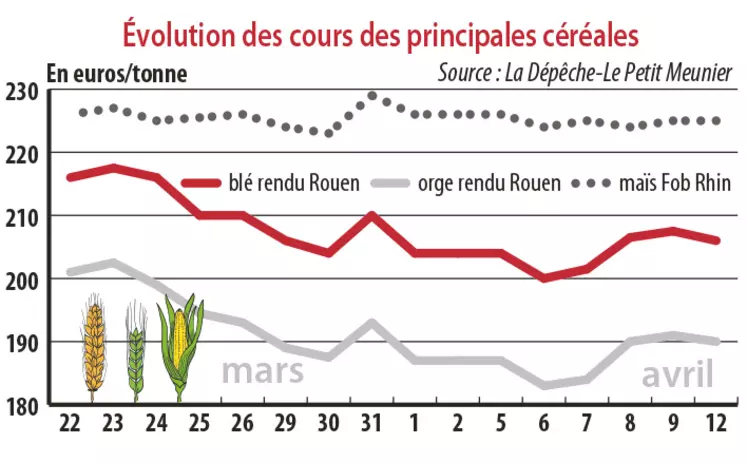

Période du 6 au 13 avril. Les cours des céréales à paille hexagonales ont peu évolué depuis le 5 avril, veille du long week-end pascal, affichant une légère progression en blé tendre et en orge fourragère dans son sillage.

Si le marché intérieur reste calme, la demande internationale s’est réveillée, participant un peu à la progression des cours. Mais la hausse est surtout le fruit d’inquiétudes concernant les dégâts sur les cultures que la baisse des températures et le gel pourraient générer dans certaines régions françaises. Les craintes concernent surtout les orges d’hiver et de printemps plantés précocement.

Selon le bulletin Céré’Obs de FranceAgriMer, au 5 avril (avant la vague de froid), les conditions de culture « bonnes à très bonnes » étaient stables pour le blé tendre et en hausse de 1 point pour l’orge d’hiver sur la semaine, à respectivement 87 % et 85 % (62 % et 61 % à date en 2020).

On notera un intérêt des meuniers pour des livraisons de blé en nouvelle récolte et des compléments sur l’ancienne. En orge, l’essentiel des affaires portuaires est concentré sur la récolte à venir, et le marché intérieur présente une petite activité à destination de la nutrition animale en récolte 2020.

Sur le marché international, on notera les achats algériens de 500 000 t de blé meunier et du Gasc égyptien de 345 000 t (origines russe et ukrainienne). L’Algérie a aussi acheté 30 000 t et 48 000 t de blé meunier à charger en avril et mai. Enfin, la Tunisie s’est procuré près de 75 000 t de blé tendre à livrer entre le 15 mai et le 25 juin.

De son côté, le maïs observe une petite baisse des cours. Pour autant, une certaine demande existe toujours de la part des industries du nord de l’UE et de l’Espagne. Les besoins hexagonaux sont toujours très concentrés sur la période de l’intercampagne (juillet-août), mais les vendeurs offrent peu de volume pour cette période préférant liquider les volumes sur le rapproché pour dégager de la place l’été pour la moisson. Enfin, les semis de maïs français ont, quant à eux, atteint 9 % des surfaces (4 % en 2020).

Rapport USDA sans influence majeure

La publication de chiffres par le département américain de l’Agriculture (USDA) dans un rapport 9 avril, n’a pas eu d’influence particulière, les informations étant intégrées par les opérateurs du marché pour l’essentiel. Dans le détail, pour la campagne 2020-2021, les stocks de maïs aux États-Unis sont attendus par l’USDA à 36,8 millions de tonnes (Mt) et au niveau mondial à 283,9 millions de tonnes, et ceux de blé à 23,19 Mt aux États-Unis et à 295,5 Mt à l’échelle mondiale.