Céréales

Nouvelle vague de fermeté des cours

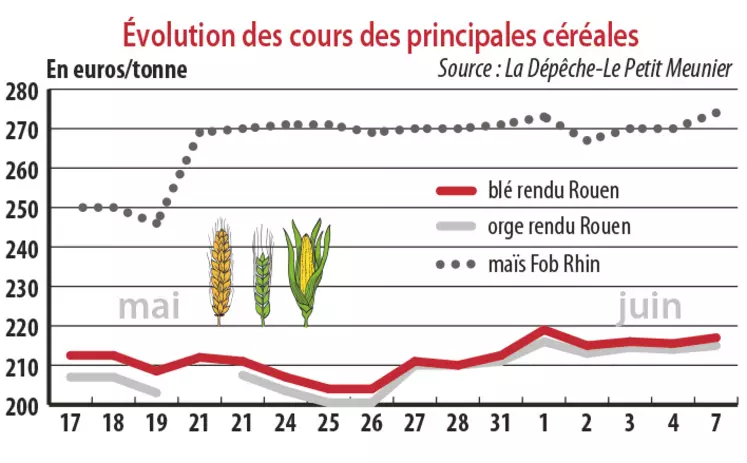

Le mauvais climat pour le maïs et la demande en blé continuent de doper les cours des céréales. Les exportations de blé de l’Union européenne sont néanmoins en baisse.

Le mauvais climat pour le maïs et la demande en blé continuent de doper les cours des céréales. Les exportations de blé de l’Union européenne sont néanmoins en baisse.

Période du 1er au 8 juin. Toujours porté par une très bonne demande sur l’intercampagne en France et soutenu par de mauvaises conditions climatiques, le marché physique du maïs affiche des cours en progression sur la semaine. Il est maintenant intégré par les opérateurs que la production brésilienne sera en net retrait, et que c’est sur les épaules des producteurs états-uniens que reposent les attentes pour rétablir un équilibre entre l’offre et la demande pour la campagne 2021-2022. En France, les craintes sont moindres concernant les conditions de culture pour le moment, mais les besoins à combler au niveau de l’industrie française, et plus largement européenne, sont très importants sur les mois d’été et l’offre fait toujours défaut.

Du côté des céréales à paille, les conditions de culture sont pour le moment plutôt satisfaisantes, en blé tendre comme en orge, mais la demande internationale, notamment le dernier appel d’offres algérien, a permis aux cours d’observer une hausse sur la semaine. L’Algérie recherche effectivement des volumes d’origine optionnelle à charger au mois d’août prochain, sachant que des volumes français et allemands pourraient y répondre. Les besoins de ce client traditionnel de la France devraient être importants pour la campagne 2021-2022 compte tenu d’une récolte nationale attendue en net retrait (-30 à 40 %, selon certaines sources).

Concernant les fondamentaux, on notera qu’Abares a corrigé à la hausse sa prévision de production de blé en Australie à 27,8 millions de tonnes (Mt), contre 25 Mt attendues précédemment. En orge, la récolte est aussi rehaussée à 10,4 Mt, contre 8,8 Mt. En France, d’après le ministère de l’Agriculture, pour la campagne 2021-2022, les surfaces de blé tendre progresseraient à 4,902 millions d’hectares (Mha) (+15 % par rapport à 2020), alors que celles d’orge reculeraient à 1,81 Mha (-8,3 % par rapport à 2020). Enfin, les surfaces de maïs sont projetées en baisse de 11,5 % par rapport à 2020, à 1,504 Mha.

Dans les champs hexagonaux, selon le bulletin Céré’Obs de FranceAgriMer, au 31 mai, 80 % des surfaces de blé tendre sont jugées « bonnes à très bonnes », 76 % en orge d’hiver, 84 % en orge de printemps et, enfin, 91 % en maïs.

Export de blé en berne, moindre import de maïs

Les exportations de blé tendre de l’Union européenne s’élèvent à 24,71 Mt au 6 juin, contre 33,27 Mt l’an passé à la même date. Les exportations d’orges s’affichent à un niveau proche de celui de l’année dernière avec 7,02 Mt vendues. Les importations de maïs sont nettement inférieures à celles de l’an passé, à 13,56 Mt, contre 18,89 Mt en 2020, même date.