Pause dans la baisse des cours sur le marché physique

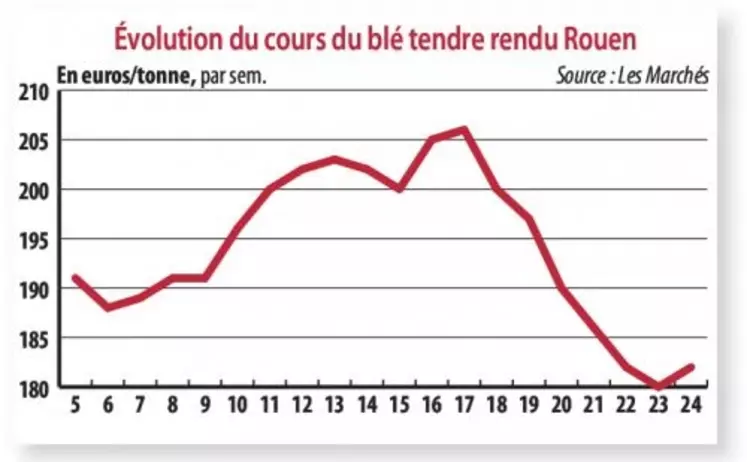

Période du 4 au 10 juin. Après une nouvelle séquence baissière, le marché du blé a opéré un sursaut en fin de semaine, mais la tendance négative du marché de Chicago, lundi, a annihilé cette modeste reprise et les cotations sur Euronext ont reflété cette tendance, le contrat novembre décrochant de 2,75 euros, à 190,75 euros. Pourtant, le marché de gré à gré a résisté pour se stabiliser à 182 euros, rendu Rouen, en nouvelle récolte. Certes, le marché reste sous pression d'une prochaine moisson attendue, selon FranceAgriMer, avec six jours d'avance sur la moyenne de ces dernières années et les prévisions de la Commission européenne présentées ci-après, confirment une abondance de disponibilités dans l'Union européenne (UE) pour la prochaine campagne. Cependant, les Français disposent de quelques arguments, dont la baisse de l'euro face au dollar, avec un passage sous la barre de 1,36 dollar pour 1 euro. Le maïs et l'orge ont participé au coup de frein à la baisse du blé, même si l'activité reste très timide.

La Commission européenne a publié la semaine dernière ses prévisions de production et d'utilisation de céréales dans l'UE pour la campagne 2014/2015. Nous en reprenons et commentons ci-après les principaux chiffres (entre parenthèses, les estimations pour 2013/2014).

Un bilan prévisionnel chargé pour l'Union européenneEn blé, la production 2014 des 28 pays de l'UE est prévue à 137,4 millions de tonnes (Mt) (134,4 Mt) ; les utilisations intérieures atteindraient 114,6 Mt (108,5 Mt), les exportations vers les pays tiers, 22 Mt (28 Mt) et la campagne s'achèverait sur un stock de report de 12,34 Mt (8,33 Mt). En orge, la production communautaire est annoncée à 55,4 Mt (59,45 Mt), les utilisations intérieures à 48,6 Mt (49,1 Mt), les exportations vers les pays tiers à 6,96 Mt (7,5 Mt) et le stock final à 7,1 Mt (7,1 Mt). Pour le maïs, la production est prévue à 69,1 Mt (64,9 Mt) et les utilisations intérieures à 74 Mt (74,3 Mt). Pour les échanges extérieurs, ce ne sont pas les ventes aux pays tiers qui importent le plus, mais les importations en provenance des pays tiers ; elles porteraient sur 6 Mt (14,1 Mt). Le stock final atteindrait 16,1 Mt (15,1 Mt). Cette baisse des importations de maïs est l'un des faits les plus frappants de la prochaine campagne, avec la baisse des utilisations de maïs par les fabricants d'aliments du bétail, à 57 Mt (59,7 Mt), alors que les incorporations de blé passeraient de 43,8 à 49,6 Mt, permettant de compenser la perte des sorties vers les pays tiers.