Céréales

Le marché reprend le dessus, pesant sur les grains

Les prévisions météorologiques favorables aux cultures de blé tendre dans le monde font reculer les cours français. En France, les échanges sont très limités vers la nutrition animale, alors que la meunerie s'intéresse à la prochaine campagne.

Les prévisions météorologiques favorables aux cultures de blé tendre dans le monde font reculer les cours français. En France, les échanges sont très limités vers la nutrition animale, alors que la meunerie s'intéresse à la prochaine campagne.

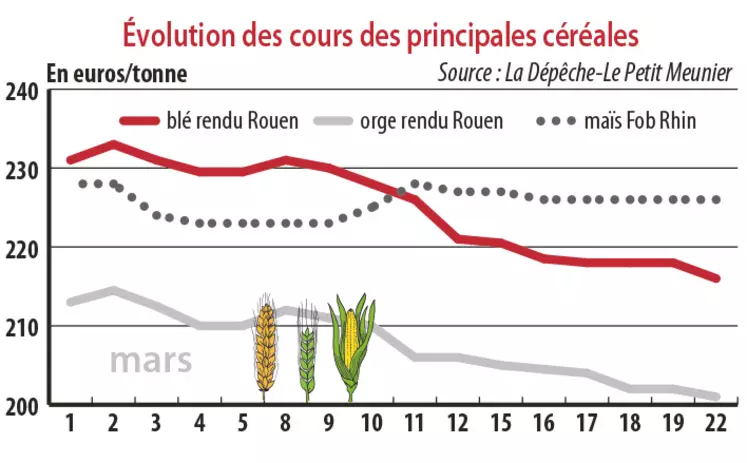

Période du 16 au 23 mars. Toujours sous la pression de fondamentaux plutôt rassurants pour la nouvelle campagne de céréales à paille, les cours du blé tendre et de l’orge fourragère, dans son sillage, affichent un nouveau recul sur la semaine.

Globalement, les conditions de culture du blé sont bonnes, mais des pluies se font toutefois attendre dans certaines zones, notamment en Argentine où elles sont encore insuffisantes. Aux États-Unis et en Europe, rien d’inquiétant pour le moment. En France, selon le dernier bulletin CéréObs' de FranceAgriMer, au 15 mars, les semis d’orges de printemps étaient réalisés à 97 % (90 % la semaine dernière, 39 % en 2020 à la même période). Les conditions de culture « bonnes à très bonnes » reculaient d’un point en blé tendre et restaient stables pour l’orge d’hiver sur la semaine, à respectivement 87 % et 85 % (contre 63 % et 62 % à date en 2020).

Sur le marché hexagonal, les échanges sont très limités vers la nutrition animale, faute de demandes. En meunerie, les industriels s’intéressent surtout à la prochaine campagne. Des annulations de contrats sont rapportées sur la campagne actuelle faute de débouchés suffisants avec la fermeture de la restauration hors domicile toujours d’actualité un an après le premier confinement lié à la pandémie de coronavirus. Le marché portuaire reste animé, mais seulement pour honorer d’anciens contrats d’exportation.

Sur le marché mondial, la Tunisie a acheté 117 000 tonnes de blé tendre (299,23 $/t C&F), 42 000 t de blé dur (374,68 $/t C&F) et 75 000 t d’orge fourragère (275,89 $/t C&Fet 280,48 $/t C&F) d’origine optionnelle, à charger entre le 15 avril et le 25 mai. L’Égypte a fait savoir que ses réserves de blé sont suffisantes jusqu’au mois de juin. Une communication potentiellement annonciatrice d’un appel d’offres à venir, selon certains courtiers.

Du côté des fondamentaux, la société IHS Markit Agribusiness a corrigé ses estimations de surfaces 2021 aux États-Unis en maïs à la hausse et a maintenu ses prévisions en blé. Au Brésil, selon Safras & Mercado, les surfaces de la seconde récolte de maïs sont avancées à 86 %.

Les opérateurs seront très attentifs à la parution d’un rapport de l’USDA la semaine prochaine, sur les intentions de semis des agriculteurs notamment.

Maïs demandé mais peu offert

Les prix du maïs français résistent mieux que ceux du blé et de l’orge, bénéficiant d’une bonne demande, notamment sur les mois d’été. Les volumes sont si peu disponibles que certains industriels de la nutrition animale ont soustrait le maïs de leur formulation.