Alimentation animale : La guerre en Ukraine déstabilise le marché des grains

Depuis le début de la guerre entre la Russie et l’Ukraine, le 24 février, le marché des grains est désorganisé alors qu’incertitude et volatilité régissent les cours. Pourtant, les tensions étaient présentes bien avant la guerre sur les fondamentaux et la dynamique haussière n’est pas nouvelle.

Depuis le début de la guerre entre la Russie et l’Ukraine, le 24 février, le marché des grains est désorganisé alors qu’incertitude et volatilité régissent les cours. Pourtant, les tensions étaient présentes bien avant la guerre sur les fondamentaux et la dynamique haussière n’est pas nouvelle.

La Russie et l’Ukraine sont deux grands producteurs de blé et de maïs. Le conflit les opposant a exacerbé la volatilité des cours, les marchés à terme ont atteint des records historiques à Chicago et sur Euronext, le blé dépassant les 400 euros la tonne. Dans cette situation, quels sont les faits et les perspectives des marchés ?

Deux mastodontes sont en guerre

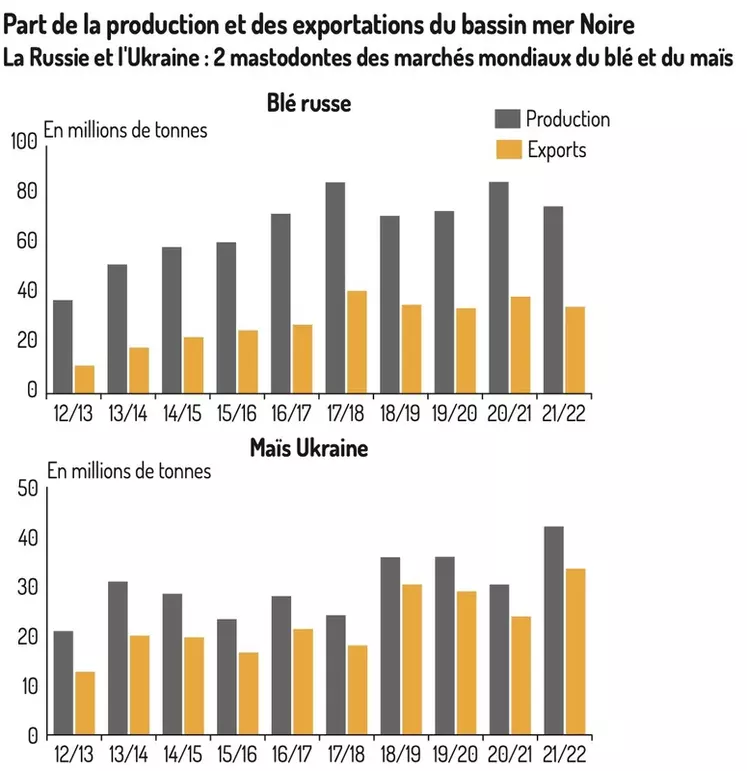

En dix ans, la Russie a doublé sa production de blé. Elle répond à environ 20 % de la demande sur le marché mondial en fournissant les bassins de l’Afrique du Nord et du Moyen-Orient. L’Ukraine, quant à elle, est le cinquième exportateur mondial de blé et le quatrième pour le maïs, grâce à ses terres fertiles à l’est du pays. L’Union européenne est cliente de l’Ukraine qui lui fournit 47 % de ses importations de maïs. La guerre rend inaccessible le bassin mer Noire et les exportations ukrainiennes se sont arrêtées, notamment parce que les infrastructures ont été détruites. Les exportations russes se poursuivent par voie terrestre. La plus grande partie des exportations russes et ukrainiennes prévues pour la campagne 2021-2022 a déjà été réalisée. Mais les pays importateurs doivent trouver d’autres fournisseurs dans le futur. Les États-Unis et l’Amérique latine sont bien placés pour le maïs alors que pour le blé, les acheteurs s’orientent vers des origines australienne et européenne. Ces changements de polarisation dans les échanges mondiaux entraînent des coûts logistiques supérieurs et des aménagements des flux.

Une situation préalablement tendue sur le marché des grains

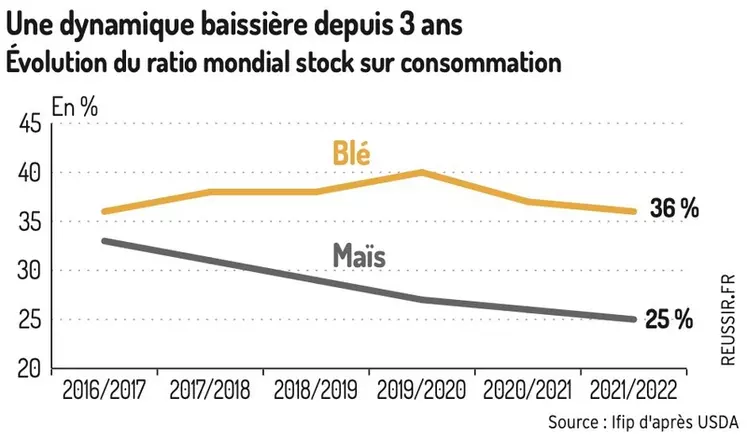

Avant même la guerre en Ukraine, les fondamentaux du marché étaient tendus. Les campagnes 2020-2021 et 2021-2022 n’ont pas permis de renflouer les stocks mondiaux pour cause de mauvaises conditions climatiques et de pandémie.

De plus, la demande internationale est restée très dynamique notamment du côté de la Chine qui a réalisé lors de ces deux campagnes des importations records. Les ratios stocks sur utilisations mondiales sont bas et les tensions sont globales sur les matières premières. Pour autant, il ne semble pas y avoir de manque de marchandises et une partie des stocks nationaux pourra être utilisée. Actuellement, c’est l’inéquation des flux et des productions qui exacerbe la hausse des prix, et non le manque de disponibilité. C’est un changement de qualité de matière (taux de protéine, résidus de pesticide) et une adaptation des formules qui devra s’opérer.

Des perspectives incertaines pour les élevages de porc

Aujourd’hui, les autorités ukrainiennes annoncent une diminution de l’assolement entre 20 et 50 %. Si le conflit se recentralise autour des régions de l’Est, laissant plus libre le reste du pays, il n’est pas certain que les semis et les travaux agricoles pourront avoir lieu. Le marché était déjà sur une dynamique haussière avant la guerre en Ukraine et cette dernière a apporté davantage d’incertitude. Lors des dernières semaines, il s’est stabilisé sur des niveaux hauts, intégrant le conflit comme paramètre. L’offre ne s’est pas volatilisée mais le rationnement se fera par les prix.

D’un marché en flux poussé par l’offre sur la période 2018-2020, la dynamique s’oriente vers un marché tiré par la demande sur les deux dernières campagnes. Cette organisation perdurera encore à moyen terme.

Le marché du non OGM s’affole

Au-delà des céréales, la Russie et l’Ukraine produisent des oléagineux et notamment du tournesol Highpro. Elles fournissent plus de la moitié du marché européen du sans OGM. Or, en l’absence de cotations en tournesol depuis début mars et une indisponibilité en colza sur la campagne 2021-2022, les marchés du complexe oléagineux et notamment les primes non OGM se sont affolés. Les acteurs semblent couverts jusqu’à la prochaine récolte de colza. Pour autant, la future campagne du bassin mer Noire sera déterminante pour le marché du non OGM dont la demande est encore en croissance. Tout comme les céréales, les prix rationneront la demande et d’autres pays exportateurs pourront rentrer en jeu.