Analyse de l'Ifip : Les prix des céréales durablement sur un plateau haut

Après l’envolée du prix des céréales au printemps, certains cours se détendent, d’autres se stabilisent. Mais il reste certain que les changements récents sont en train d’apporter de nouvelles contraintes aux marchés. Les acheteurs devront s’y adapter.

Après l’envolée du prix des céréales au printemps, certains cours se détendent, d’autres se stabilisent. Mais il reste certain que les changements récents sont en train d’apporter de nouvelles contraintes aux marchés. Les acheteurs devront s’y adapter.

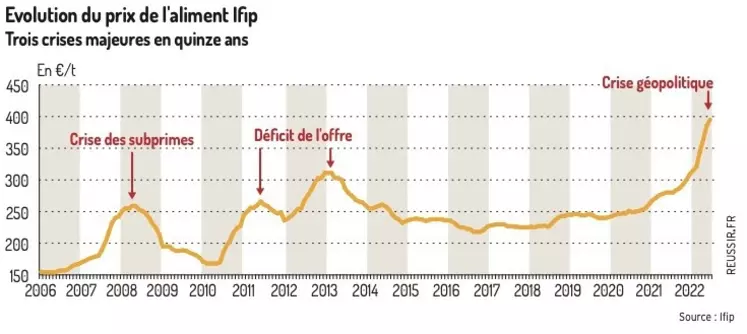

La crise des matières premières que nous vivons a commencé dès l’automne 2020. Les fondamentaux étaient tendus à la suite de récoltes plutôt décevantes et une demande internationale soutenue. Les tensions géopolitiques survenues en 2022 l’ont rendu exceptionnelle. Les précédentes crises étaient liées à des événements financiers (subprimes en 2008) ou sur un déficit d’offre (2011-2012). La période que nous vivons est en train de créer un nouveau mode de fonctionnement des marchés et de nouvelles voies d’échange. Le réchauffement climatique rajoute à cette situation des inconnues auxquelles il faudra trouver des solutions.

Le retour des exportations de la mer Noire

Fin juillet, l’Ukraine et la Russie ont signé un contrat permettant à nouveau l’exportation de céréales depuis les ports en eaux profondes de l’Ukraine. À la mi-septembre, une centaine de bateaux a été dénombrée pour écouler les stocks de la récolte 2021. Il reste encore de la matière dans les silos, mais les niveaux d’exportation se rapprochent des niveaux d’avant-guerre. La situation est plus préoccupante pour la nouvelle récolte de maïs ukrainienne qui arrive et qui est estimée à 30 millions de tonnes (Mt). Un volume légèrement inférieur à la moyenne quinquennale, mais tout de même inattendu au regard de la situation. Il faudra sans doute trouver de nouvelles solutions de stockage ou devoir laisser de la matière sur pied.

De bonnes récoltes en blé dans le monde

L’USDA estime la production mondiale de blé 2022-2023 à 779 Mt, équivalente à la bonne année dernière. Elle compte surtout sur la bonne campagne australienne qui se prépare et sur la récolte record russe. Le réchauffement climatique permet l’utilisation de terres russes fertiles plus au Nord, augmentant ainsi la capacité de production du pays. La récolte 2022 est estimée à 88 Mt, contre 75 Mt en 2021. Pour autant se pose la question de la disponibilité de cette matière sur le marché international dans le cas où la Russie est toujours contrainte aux sanctions internationales et par conséquent aux restrictions d’exports.

La sécheresse a fait des dégâts

Les cultures qui sont restées en terre lors des épisodes de sécheresse en ont largement souffert. Le programme Copernicus de l’Union européenne a annoncé que le mois d’août 2022 a été l’un des plus chaud depuis 500 ans. Le rendement des maïs européens en est affecté. La production est estimée à 55 Mt soit la pire année depuis 10 ans, ce qui rebattra les cartes à l’importation. La tension sera présente sur les marchés malgré de bons pronostics pour les productions d’Amérique latine. La Chine fait elle aussi face à l’une des pires sécheresses sur les deux tiers sud de son territoire. Elle pourrait revenir massivement sur le marché des imports dans les prochains mois.

L’aliment a atteint un plateau

Le prix de l’aliment Ifip qui modélise celui d’un aliment porc charcutier, à partir de l’indice des prix d’achat des moyens de production agricole (Ipampa) de l’Insee, suit l’évolution des matières premières. Au mois de juillet, il a atteint les 395 euros par tonne, après une hausse spectaculaire de plus de 20 euros par tonne entre avril et mai. Elle est de 9 euros par tonne entre juin et juillet. La flambée du coût de l’énergie, qui représente une part importante du coût de fabrication des aliments, a également contribué à cette hausse. Il semblerait cependant que les prix des aliments aient atteint leur plus haut niveau et se stabilisent enfin. La baisse des volumes fabriqués par les industriels liés notamment à la grippe aviaire et la décapitalisation de la plupart des productions animales contribue à cette stabilisation à un plateau haut. L’avenir est encore très incertain, mais les niveaux de prix actuels seront la nouvelle norme à court et moyen terme. Les filières devront s’adapter à ce nouveau paradigme.