Fort rebond du prix des réformes allaitantes en France

Lors de son webinaire mensuel sur les tendances de la filière viande le 11 juin dernier, l’Institut de l’élevage a fait le point sur la filière viande bovine, en temps de déconfinement.

Lors de son webinaire mensuel sur les tendances de la filière viande le 11 juin dernier, l’Institut de l’élevage a fait le point sur la filière viande bovine, en temps de déconfinement.

Depuis la mi-mars, début du confinement français, un bouleversement absolument total des circuits d’approvisionnement en alimentation s’est fait jour un peu partout en Europe. Si les achats des ménages ont été dynamiques en ce qui concerne les achats de produits de grande consommation durant cette période, les indicateurs (IRI) montrent qu’ils le sont toujours depuis le déconfinement (+ 24 % pour les achats de surgelés et + 14 % par rapport à 2019 pour le frais non laitiers sur la dernière semaine de mai).

Des ventes qui se portent bien, un tassement de la progression des ventes de hachés

Les achats de produits des rayons traditionnels ont largement évolué, en sortie de confinement, notamment le rayon boucherie (+ 12 %). Autre fait marquant, le tassement de la progression des ventes de hachés qui restent cependant importantes (+ 16 % par rapport à 2019 pour le haché surgelé et + 15 % pour la viande hachée réfrigérée sur la dernière quinzaine de mai).

Les résultats du panel d’achats des ménages Kantar d’avril 2020 concernant les boucheries artisanales et les grandes surfaces) donnent des progressions en volumes de viandes bovines de + 21, 7 % par rapport à 2019 avec une revalorisation du prix moyen de + 3,6 %. « Cela n’indique pas une inflation mais signifie que les pièces achetées en avril 2020 sont plus chères que celles achetées en avril 2019. La viande hachée pur bœuf augmente de 42 % en volumes avec des prix stables, la viande hachée surgelée pur bœuf de + 53 % en volumes avec des prix moyens en hausse de + 3,1 %. Ce qui traduit a priori une origine France plus marquée », souligne Philippe Chotteau, responsable du département Economie de l'Institut de l'Elevage.

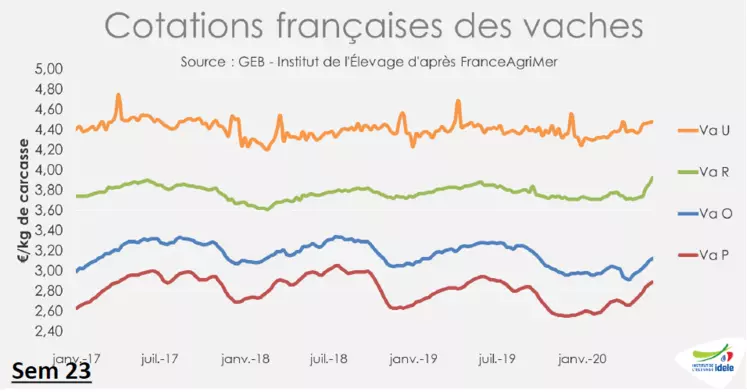

Un marché de la vache qui se porte bien…

Dans ce contexte, les prix des vaches de réforme de race à viande qui avaient chuté en tout début de confinement, ont repris très fortement. En semaine 23 (du 1er au 7 juin), la vache U est à 4,48 €/kg de carcasse, soit 3 % de plus par rapport à la même semaine en 2019. La R est à 3,92 €/kg de carcasse, en progression de + 2 % par rapport à 2019. Seules, les vaches de type laitier restent à des niveaux inférieurs par rapport à 2019. Cette embellie s’est faite alors même que les abattages de type viande de début mai jusqu’au 7 juin sont en regain (+ 1 % en têtes et + 3 % en tonnages). « Cette hausse des prix, malgré une hausse des disponibilités, traduit bien une augmentation de la demande même s’il en manque toute une partie, du fait de la fermeture de la restauration hors domicile », note Philippe Chotteau.

Autre point notoire, la décélération de la décapitalisation allaitante pour les vaches et les génisses. Certes, elle continue mais à un niveau moindre, alors qu’elle avait été très forte en début d’année.

… alors que le marché des jeunes bovins reste lourd

Du côté des jeunes bovins, le marché reste compliqué et ce, malgré un recul des abattages. La situation se dégrade d’autant plus que la conformation des bêtes s’améliore. Le JB U se situe à – 3 % par rapport à 2019 pour s’afficher à 3,84 €/kgéc et le JB R à – 2 % à 3,68 €/kgéc alors que les abattages affichent un recul de 4 % par rapport à 2019 en têtes et à – 2 % en volumes sur les semaines 19 à 23. De plus, le surstock en fermes est estimé à 16 000 têtes soit environ 1,3 semaine d’abattages de retard, chiffre variable selon les régions. On approche par exemple les 2 semaines de retard, dans la région Auvergne-Rhône-Alpes.

Les statistiques du commerce extérieur, disponibles récemment, montrent une chute des importations en mars (- 34 % par rapport à 2019), alors même que les exportations étaient très favorables portées et ont même progressé (+ 9 % par rapport à 2019) pour aboutir à un disponible en très nette diminution en mars (- 12 %). L’essentiel de la baisse concernait donc la viande importée.

Les broutards connaissent, quant à eux, une hausse saisonnière modérée, comparable à 2017-2018. L’offre, quant à elle, reste, globalement en retrait, en particulier en Blondes d’Aquitaine et en Charolaises. Dans ce contexte, les envois de broutards sont en légère hausse sur le premier trimestre, vers l’Italie, surtout pour les mâles, alors même que les expéditions de femelles, en augmentation d’une année à l’autre, se sont un peu érodées. Vers l’Espagne, les exports de broutards mâles (- 17,2 %) comme femelles (- 11,5 %) ont chuté au premier trimestre, à l’inverse des envois de veaux nourrissons (+ 15 %).

Les exports de bovins vifs se stabilisent en Italie, chutent vers l’Espagne. Vers les pays tiers, les envois s’effondrent, notamment sur l’Algérie.