Vin en vrac : quelles sont les tendances des marchés ?

Dans le contexte de crise, les évolutions des marchés et des comportements de consommation s’accélèrent, nécessitant des capacités d’adaptation tant au niveau des produits à vendre que de la commercialisation.

Dans le contexte de crise, les évolutions des marchés et des comportements de consommation s’accélèrent, nécessitant des capacités d’adaptation tant au niveau des produits à vendre que de la commercialisation.

Les transactions de vrac sont particulièrement exposées à la crise qui frappe le secteur viticole. Si les vins rouges sont en première ligne, la tendance au retrait est générale et l’export n’est pas épargné non plus. En parallèle, la loi Egalim a fait évoluer la contractualisation. Les évolutions des marchés et des comportements de consommation s’accélèrent, nécessitant des capacités d’adaptation tant au niveau des produits à vendre que de la commercialisation.

Baisse sensible pour le vrac IGP et meilleure résistance pour les vins de France

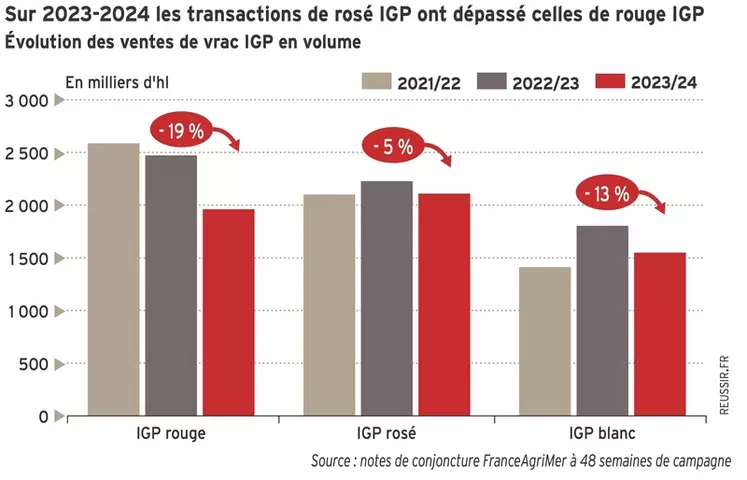

Les chiffres de la campagne 2023-2024 témoignent de la tendance toujours baissière pour les rouges. Les transactions d’IGP rouge ont reculé de 19 % sur les 48 premières semaines de la campagne par rapport à l’an dernier, selon les données collectées par FranceAgriMer.

Avec une diminution de 20 %, les IGP avec mention de cépage (82 % du volume du vrac IGP rouge) sont particulièrement touchées. La tendance est portée par le Languedoc-Roussillon en baisse de 21 % alors que ce bassin pèse 91 % des transactions en volume. Les IGP assemblage enregistrent une baisse plus modérée (- 11 %). Les ventes observées pour le bassin Vallée du Rhône-Provence sont à + 9 % (25 % des transactions) et celles du Sud-Ouest à + 75 % (4 % des transactions).

Les rosés IGP (-5 %) résistent mieux que les rouges et les blancs. Le volume des transactions est supérieur à celui des rouges IGP pour la première fois sur les trois dernières campagnes. Les rosés avec mention de cépage Vallée du Rhône-Provence enregistrent même une hausse de 19 % en volume.

Les blancs IGP connaissent une baisse sensible (-13 %) mais le volume de transaction reste au-dessus de celui de la campagne 2021-2022. Les volumes de blancs IGP d’assemblage du bassin Vallée du Rhône-Provence progressent de 7 % (part de 27 % des transactions) tandis que ceux du Sud-Ouest, perdent 26 % (part de 31 % des transactions) et ceux du Languedoc-Roussillon, 19 % (part de 40 % des transactions).

Les prix moyens baissent pour toutes les couleurs, entre 2 % à 4 % selon les cas.

Une meilleure résistance des vins de France

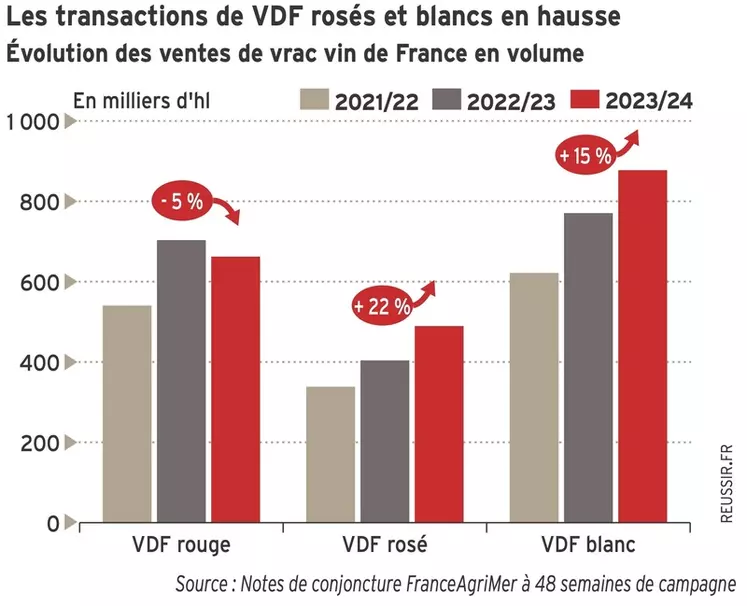

La campagne 2023-2024 a été plus favorable pour les vins de France (VDF). À 48 semaines de campagne, les échanges de vin de France vrac ont atteint 2,03 millions d’hectolitres. FranceAgriMer souligne que c’est « un niveau supérieur de 9 % par rapport à la campagne précédente ».

Les transactions de vin de France rouge ne baissent que de 5 % en volume tandis que le prix moyen par hectolitre affiche + 2 % et même + 11 % pour les vins de France avec mention de cépage. « Si les vins de France rouges affichent un recul moins conséquent cela peut indiquer un engouement pour cette catégorie, mais cela reste à confirmer », avance toutefois prudemment FranceAgriMer. Les transactions de rosés en vin de France sont à + 22 % et celles de blancs à + 15 % en volume mais leurs cours se tassent (respectivement -5 % et -6 %). Le dynamisme est porté par les vins de France d’assemblage.

Marché morose pour les AOP sauf exception

Au sein des AOP, les rouges de la Vallée de la Loire font figure d’exception en progressant en volume et en prix sur les neuf premiers mois de campagne. Les rouges de Bergerac et du Roussillon connaissent une légère hausse en valeur. Les baisses les plus marquées en volume et prix concernent les blancs et rouges AOP de Bourgogne.

Les transactions d’AOP rouges de la Vallée du Rhône et rosés de Provence diminuent en volume et en valeur. FranceAgriMer ne dispose pas de données à ce stade pour le Bordelais et le Beaujolais.

Ralentissement pour le bio également

La vente de vrac est également devenue compliquée pour les vins bio. En témoignent les données disponibles pour les vins du Languedoc sur la période du 1er août 2023 au 31 juillet 2024.

Pour l’ensemble des IGP du Languedoc, le volume des transactions de vrac bio régresse de 20 %, à l’unisson des ventes globales. Le cours moyen baisse de 9 %. L’écart de cotation se réduit de 10 euros par rapport à la précédente campagne mais reste important (cours moyen de 136,26 euros par hectolitre par rapport à 76,11 euros par hectolitre pour l’ensemble des IGP du Languedoc).

La situation est plus favorable pour les AOP du Languedoc bio. En cumul, les transactions gagnent 7 % en volume alors qu’elles diminuent de 1 % pour l’ensemble. La hausse est portée par les rosés et les blancs. Si l’on zoome sur les ventes d’AOP languedoc bio, on observe également une hausse de 2 % en volume alors que dans leur ensemble elles perdent 7 %. Que ce soit pour l’AOP languedoc bio (- 2 %) ou pour le total des AOP du Languedoc bio (-3 %), les transactions se sont réalisées avec une légère érosion des cours.

Le vrac représente le tiers des échanges mondiaux

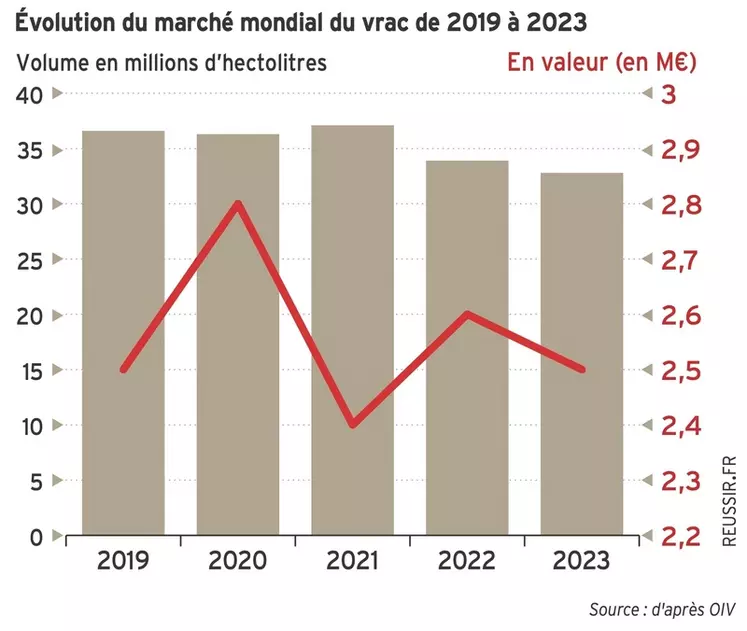

À l’échelle mondiale, le vrac est un débouché important. L’OIV estime qu’il représente le tiers (33 %) des échanges internationaux de vin en volume, en 2023. Il ne pèse toutefois que 7 % en valeur.

Le marché est affecté par le ralentissement de la consommation mondiale de vin avec une diminution globale de 4 % en volume et de 10 % en valeur en 2023 par rapport à 2022.

Parmi les exportateurs, un léger tassement s’observe pour la France en 2023 (-1 % en volume, -4 % en valeur). C’est le septième exportateur mondial avec 1,143 million d’hectolitres exportés, soit près de dix fois moins que l’Espagne, de loin au premier rang. Numéro deux mondial, l’Italie (+ 12 %) fait partie des rares pays ayant augmenté leurs exportations de vrac en volume en 2023. C’est aussi le cas du Portugal (+ 15 %).

Du côté des importateurs, « malgré les défis rencontrés en 2023, où les principaux pays importateurs ont connu des baisses dans les importations de vin en vrac en volume et en valeur, il y a eu des exceptions comme l’Allemagne, qui a vu une augmentation de 5 % des importations en vrac en volume », notent les organisateurs du salon World Bulk Wine Exhibition (WBWE). Une hausse qui se conjugue avec une baisse en valeur de 2 %, témoignant d’une forte pression sur les prix.

Même avec une diminution de 7 % en volume en 2023 par rapport à 2022, le Royaume-Uni émarge comme le troisième importateur de vrac (4,4 millions d’hectolitres) et le premier en valeur (559,60 millions d’euros). Le WBWE constate pour ce pays « une préférence pour les fournisseurs du Nouveau Monde comme l’Australie (33 %), le Chili (13 %) et l’Afrique du Sud (13 %) ».

En 2023, la Suède a connu une forte progression de ses importations en vrac (+ 22 %) au détriment de celles en BIB (format entre plus de 2 litres et moins de 10 litres selon la classification de l’OIV).

Des signes de reprises observés en 2024

« Les acheteurs continuent d’agir avec prudence, préoccupés par la hausse des coûts et l’évolution des habitudes de consommation. Pour ceux qui peuvent identifier des zones de croissance potentielle, une large disponibilité de vins en vrac à prix réduits représente une opportunité très intéressante en termes de rapport qualité prix », résume le courtier Ciatti Europe dans sa newsletter d’août 2024 à propos de l’offre de vrac français.

De son côté, le WBWE se veut encourageant. « Les tendances clés du début de l’année 2024 comprennent une augmentation notable de 8,5 % des importations de vin en vrac du Royaume-Uni, une augmentation de 21 % des importations de vin en vrac de la Chine et une croissance de 6 % des importations de vin en vrac des États-Unis, signalant une reprise du marché », relève le salon. Il indique une progression de 8,5 % du volume des exportations de vin en vrac au premier trimestre 2024 pour la France avec une légère baisse en valeur (2 %). Le prix moyen s’élève à 1,35 euro par litre. Les principales destinations d’exportation sont l’Allemagne, la Belgique, la Suisse, la Suède et les Pays Bas.

Découvrez les autres articles de notre dossier vrac ici :

Contrats vrac : « Egalim implique des changements importants pour le vin »

Vente de vin en vrac : 4 conseils de courtiers pour décrocher des marchés

Vin en vrac : 4 négociants qui travaillent autrement

Export de vin : « L’embouteillage sur place répond à une recherche de prix plus bas »

Vente de vin en vrac : toucher des acheteurs grâce aux salons