L’incertitude pénalise l’activité en céréales

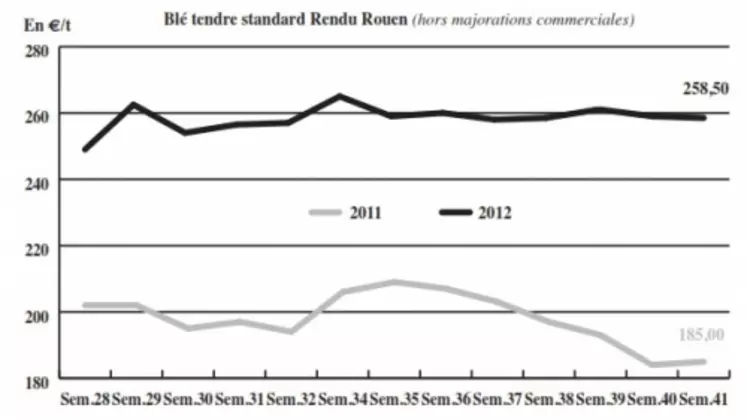

BLÉ TENDRE : activité perturbée par la Bourse européenne et le rapport USDA

Les prix se sont appréciés sur la semaine, sur fond de moindre production australienne. Les faibles volumes disponibles sur la zone mer Noire soutiennent aussi le marché mondial. Notons que la Russie s’apprête à débloquer 1 Mt de céréales depuis ses stocks publics pour limiter la hausse sur son marché intérieur. D’autre part, le pays ne devrait exporter que 10 Mt de céréales sur la campagne 2012/2013, a indiqué mardi le ministre de l’Agriculture russe. Par ailleurs, le repli de l’euro par rapport au dollar conforte le mouvement sur le marché français, favorisant les productions hexagonales sur le marché mondial.

L’activité intérieure se limite à quelques petites affaires. La bourse d’Edimbourg la semaine passée et la parution du rapport de l’USDA sur l’offre et la demande ont fortement ralenti les échanges. Les fabricants d’aliments français ont procédé à quelques achats sur novembre/mars. De leurs côtés, les meuniers ont acheté de petits lots de blé pour des livraisons entre octobre et décembre. Sur la longueur, peu d’intérêt est manifesté compte tenu des négociations actuelles avec la distribution. Sur le portuaire, les problèmes de manque de capacités persistent. Les ventes réalisées sur l’Algérie et l’Égypte la semaine dernière, dans le cadre d’appels d’offres, n’ont d’ailleurs pas vraiment réveillé l’activité. Des échanges sont toutefois rapportés. On notera que les exportations françaises de blé sur les mois de juillet et août 2012 affichent un recul de 21 % par rapport à la même période l’an dernier.

MAÏS : sur la réserve

Les opérateurs se montraient prudents avant la publication, jeudi, du rapport mensuel de l’USDA sur l’offre et la demande mondiales. Certaines sources estiment que la production américaine aurait été sous-évaluée. En France, les pluies freinent l’avancée de la moisson. Les rendements s’annonçent hétérogènes. Au 1er octobre, elle n’était réalisée qu’à hauteur de 7 %, contre 32 % l’an passé selon le Céré’Obs. Le rendement reculerait de 10-15 % par rapport à 2011. Dans les pays d’Europe centrale, les productions s’annonceraient en retrait de 40 à 50 %. En terme d’activité, les Fab du nord de la Loire procèdent à de petits achats. Pas d’acheteurs dans le Sud-Ouest. Sur la façade Atlantique, quelques affaires se traitent.

BLÉ DUR : attentisme

Le marché est très calme. Les blés durs canadiens sont proposés sur les marchés du nord de l’UE. Malgré tout, FranceAgriMer a reconduit en tout point le bilan du blé dur pour la campagne 2012/2013 (cf. encadré).

ORGE DE MOUTURE : inertie

FranceAgriMer a révisé à la hausse son estimation de la collecte (cf. Les exportations d’orges sur pays tiers revues en nette baisse) du fait d’un réajustement à la baisse du poste autoconsommation et stock à la ferme. La baisse des volumes incorporés en nutrition animale compense la hausse des exportations sur l’UE et du stock de report. À noter les appels d’offres de la Jordanie et de l’Algérie.

ORGE DE BRASSERIE : OBH bien rares

L’activité est quasi inexistante en orge de printemps 2012. Si les vendeurs cherchent à s’engager, la demande ne suit pas. En orge d’hiver en revanche, les acheteurs se manifestent, mais les vendeurs n’ont plus rien, ou presque, à proposer. Rappelons que le niveau de la récolte a été très affecté dans l’est de la France par le gel du mois de février. De plus, avec un calibrage plus faible, une grosse partie des volumes a été déclassée en orge de mouture. Sur la récolte 2013 en revanche, le marché s’anime de quelques affaires, sans que l’activité soit débordante pour autant.

TOURTEAUX : retrait général

Les prix des tourteaux de soja, de colza et de tournesol progressent sur la semaine. Les achats étaient limités dans l’attente du rapport de l’USDA. Une légère baisse du soja pourrait inciter aux achats alors qu’un fort retrait pourrait au contraire générer une nouvelle attente pour profiter d’une poursuite du mouvement.

PROTÉAGINEUX : marché atone

Les prix de la féverole et du pois protéagineux reculent sur un marché où il ne se passe rien. Les fabricants d’aliments du bétail font preuve d’attentisme.

ISSUES DE MEUNERIE : baisse sur un marché peu actif

Sur le marché de Paris, les cours des sons fléchissent, et ce, davantage sur les sons pellets que sur les sons fins. Les volumes échangés restent faibles. Les prix du remoulage demi-blanc et de la farine basse ne varient pas. En Bretagne, les sons sont à l’équilibre, tandis que dans le Sud, ils sont incotés en ce qui concerne le rapproché.

DÉSHYDRATÉS : les opérateurs restent prudents face à l’incertitude

Les cours des luzernes et des pulpes de betterave sont stables. L’activité est très réduite sur les deux produits. Les clients ont déjà des positions qu’ils maintiennent. Les opérateurs font preuve d’une grande prudence face aux incertitudes sur la demande réelle qu’il y aura.

COPRODUITS : stabilité des PSC en raison d’une activité limitée

Le cours de la poudre de lait et du lactosérum sont à l’équilibre, sur un marché bloqué. D’une part, les vendeurs ont déjà bien écoulé leurs marchandises grâce à l’export, donc l’offre est très limitée. D’autre part, les acheteurs attendent une baisse supplémentaire des prix, et n’ont pas beaucoup de besoins.

Les drêches de blé sont incotées, tandis que le prix des drêches de maïs cède du terrain. Le peu d’affaires porte sur du rapproché. En ce qui concerne les PSC, en citrus comme en corn gluten feed, les cours sont stables. La demande est rare, et il n’y a pas de vendeurs sur le disponible.

Les prix des pailles et fourrages n’enregistrent pas de variation. Le marché reste calme, l’offre étant supérieure à la demande. Les éleveurs ne se pressent pas pour acheter.

PRODUITS DIVERS : réapprovisionnement d’automne classique en graineterie

Le marché de la graineterie suit un schéma de réapprovisionnement d’automne classique. Les opérateurs attendent encore les moissons de maïs, sorgho, sarrazin, etc. qui ont pris un peu de retard par rapport à l’année dernière.

Le marché des farines de poisson est stable par rapport à la semaine précédente. En légumes secs, les gros pois chiches restent très fermes. Les lentilles canadiennes se stabilisent. L’activité est normale pour la saison.

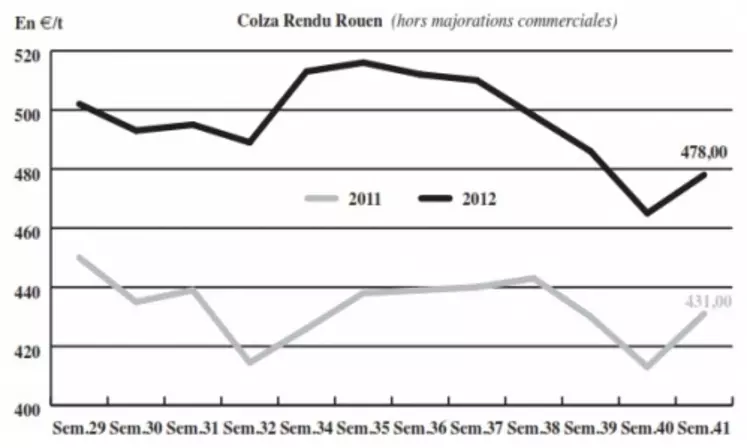

OLÉAGINEUX : hausse sur fond de peur d’un manque de marchandises brutal

Les cours du colza et du soja ont suivi une tendance haussière dans un contexte mondial tendu. En soja, les opérateurs craignent un manque de marchandises brutal, notamment suite aux volumes importants exportés par les États-Unis. À noter néanmoins que les récoltes brésilienne, argentine et paraguayenne devraient s’approcher des 145 Mt en 2012/2013. La production française de colza 2012 devrait s’afficher à 5,44 Mt, contre 5,37 Mt en 2011 selon Agreste. Le retour de températures plus douces et de pluies favorise le développement des cultures qui viennent d’être semées. Côté physique, l’activité a repris sur les huiles grâce aux bonnes marges de trituration. La révision à la baisse de la production canadienne de canola à 13,36 Mt par Statistics Canada pèse également sur les cours. Les prix du tournesol sont stables. À noter que la récolte est ralentie par les précipitations. Les surfaces françaises de lin oléagineux d’hiver pour la récolte 2013 sont en fort recul, avec 5.000 ha d’intention de semis. Les estimations de production 2012 ont été revues à la baisse. Et l’origine française pâtit de la concurrence russe et kazakhe.