COTidienne

Céréales - Nouvelle baisse marquée des prix du blé coté sur le CBOT, belle résistance sur Euronext

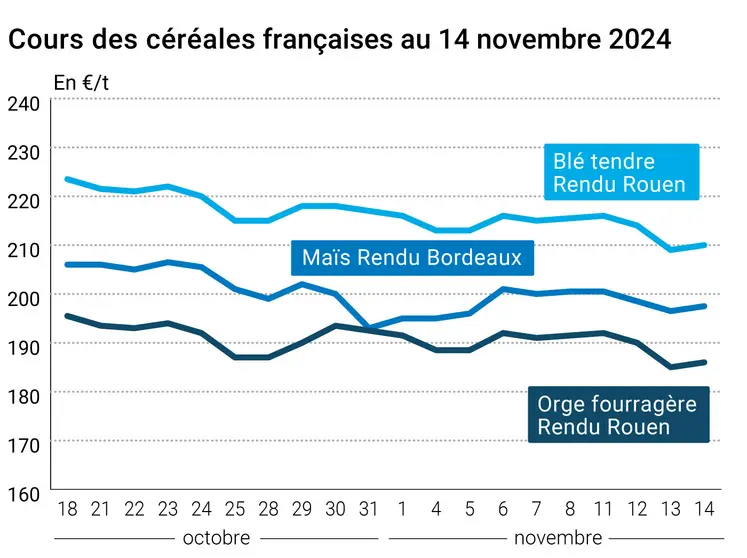

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et 14 novembre 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et 14 novembre 2024, expliquée par La Dépêche Le petit meunier.

Les prix des contrats à terme sur le blé et le maïs ont encore baissé ce jeudi 14 novembre 2024 sur le CBOT. La baisse vaut pour toutes les échéances (entre -8,25 et -10,25 cts$/boisseau en fonction des termes) avec celle de mars (la plus travaillée) au-dessous des 550 cts$/boisseau en blé et des reculs entre -5 et -7,5 cts$/boisseau sur les quatre échéances les plus proches en maïs.

Face à cette troisième séance de recul marqué outre-Atlantique, les cours sur Euronext ont bien résisté : des reculs compris entre -0,5 et -1,75 €/t en blé jusqu’en septembre 2026, puis hausse ensuite ; petite hausse pour le maïs, entre +0,75 et +1,25 €/t pour toutes les échéances.

Sur les marchés physiques hexagonaux, les prix ont légèrement progressé en blé tendre, orge fourragère et maïs alors que ceux du blé dur demeuraient stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La force du dollar face à l’euro explique en grande partie le comportement des marchés de ce jeudi. La séance sur le marché des changes a encore montré un euro qui continue de s’affaisser face au billet vert, la parité ressortant en clôture à 1,053 $ (1,0496 $ au plus bas en séance) contre 1,056 $ la veille. On attend toujours de constater les conséquences d’un tel contexte, à savoir une baisse de la compétitivité de l'origine états-unienne à l’exportation et un regain des origines Europe et autres. A suivre…

Cependant, la bonne résistance du blé coté sur Euronext trouve peut-être une partie de ses origines dans cette faiblesse monétaire et que le blé français ait retrouvé les faveurs de certains importateurs. A confirmer…

A noter également, outre-Atlantique, des positions vendeuses tous les jours depuis le début de la semaine, en blé comme en maïs. Côté blé plus particulièrement, les prévisions de production en Australie (25 % de la récolte effectuée, pouvant atteindre 34-35 Mt) s’améliorent, selon un opérateur majeur de ce marché, alors que celles concernant la Russie reculent pour la campagne 2024-2025 (la prochaine campagne russe devrait être meilleure), selon SovEcon. Toujours à propos de la Russie, le quota disponible à l’exportation pour la période février-juin 2025 pourrait être drastiquement réduit, à seulement un tiers des 29 Mt autorisées l’an passé, selon Reuters repris par Atria Brokers. D’après ce dernier, le rythme d’exportation du début de campagne et une récolte inférieure à ce qui était prévue expliquent cette décision.

On attend désormais une baisse des températures dans les semaines à venir aux Etats-Unis. Stratégie Grains projette une hausse de la sole pour l’ensemble de l’Europe pour 2025-2026 en blé mais une baisse pour l’orge.

En France, pour la semaine 45 du 5 au 11 novembre 2024 et selon le rapport Céré’Obs de FranceAgriMer, les semis de blé tendre progressent bien, tout comme ceux d’orge d’hiver grâce à une météorologie enfin redevenue plus clémente pour les travaux agricoles.

Concernant le maïs, les ventes techniques et celles des fonds ont encore pesé sur la séance, les opérateurs prenant leurs profits. Au Brésil, la Conab a légèrement révisé à la hausse son estimation de production pour 2024-2025 (pas de changement sur la deuxième récolte) et la Bourse des céréales de Rosario a abaissé ses prévisions de production argentine pour 2024-2025. Les pluies tombées demeurent insuffisantes dans les régions productrices. Le maïs coté sur Euronext bénéficiait d’achats à bon compte. Stratégie Grains projette une baisse de la sole pour l’ensemble de l’Europe pour 2025-2026.

Sur les marchés internationaux du maïs, certains spécialistes, qui constatent une demande plutôt molle de la part de la Chine à l’heure actuelle, s’attendent un rebond après le Nouvel An chinois, selon Asap Agri, qui estime aussi que l’origine Brésil sera alors la mieux placée pour répondre aux besoins du pays. La demande mexicaine en maïs pourrait ralentir dans les mois qui viennent.

En France, pour la semaine 45 du 5 au 11 novembre 2024 et selon le rapport Céré’Obs de FranceAgriMer, si les conditions de culture en maïs grain demeurent stables, la récolte à elle bien progressée sur la semaine même si elle est très en retard par rapport à l’an passé.

Au 8 novembre 2024, la production hebdomadaire d’éthanol états-unien a progressé à 1,113 million de barils par jour (+8 000 barils par jour versus la semaine précédente) et les stocks cumulés ont augmenté à 22,039 millions de barils (+19 000 barils comparée à la semaine précédente). A noter qu’aux Etats-Unis, le nouveau président a nommé Lee Zeldin, farouche opposant aux biocarburants, à la tête de l’Agence de protection de l’environnement du pays, une potentielle mauvaise nouvelle pour les producteurs et la filière bioéthanol notamment.

Le gouvernement nigérian a obtenu un prêt de 134 millions de dollars de la Banque africaine de développement (BAD) afin de redynamiser le secteur agricole, en augmentant « la production de semences et de céréales dans le pays », selon le ministère de l'Agriculture du pays. Cela vise notamment les productions de blé, de riz, de maïs, de sorgho ou encore soja. Le prêt devra « aider 250 000 cultivateurs de blé » et « 150 000 cultivateurs de riz » selon l’AFP.

Par ailleurs, le Parlement européen a adopté, le 14 novembre en séance plénière, la proposition de repousser de douze mois la date d’entrée en vigueur du règlement sur la déforestation importée (RDUE), en intégrant aussi des modifications (nouvelle catégorie de pays à « risque insignifiant »).

En France, l’Insee publie le chiffre définitif de l’inflation pour octobre ce jour alors que la Commission européenne présente ses prévisions économiques pour 2024-2025.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, maïs, production : revue à 119,81 Mt en novembre pour 2024-2025, contre 119,74 Mt le mois dernier (source : Conab) ;

- Brésil, blé, production : revue à 8,11 Mt en novembre pour 2024-2025, contre 8,26 Mt le mois dernier (source : Conab) ;

- Russie, blé d’hiver, semis : revus à 15,4 Mha, le plus bas niveau depuis 2018-2019 (source : Rusagrotrans) ;

- Russie, blé d’hiver, semis et production : revus à 84,5 Mt (source : Rusagrotrans).

Commerce international :

- Brésil/Chine, maïs, exportations : revues à 11 Mt pour 2024-2025 pour 2024-2025, contre 10 Mt en 2023-2024 (source : Asap Agri) ;

- Ukraine/Chine, maïs, exportations : revues à 3 Mt pour 2024-2025, contre 5 Mt en 2023-2024 (source : Asap Agri) ;

- Argentine, maïs, production : revue à 50-51 Mt pour 2024-2025, contre 51-52 Mt précédemment (source : Bourse des Céréales de Rosario) ;

- Ukraine, céréales, exportations : depuis le début de la campagne 2024-2025, le pays aurait exporté 15,9 Mt (contre 10,9 Mt en 2023-2024) dont 8,2 Mt de blé, 5,7 Mt de maïs et 1,7 Mt d’orge (source : The Latifundist).

(semaine 45, du 5 au 11 novembre 2024)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Orge d'hiver | 84% | 86% | |

| Maïs grain | 76% | 76% | 82% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 78% | 62% | 70% |

| Orge d'hiver | 89% | 78% | 83% |

| Blé dur | 32% | 10% | 19% |

| Récolte | S | S-1 | N-1 |

| Maïs grain | 71% | 58% | 96% |

ERRATUM : Le blé tendre BPMF en départ Marne cotait 220,50 €/t le 13 novembre 2024 (et non, 217 €/t comme indiqué par erreur).

Marchés physiques français du 14 novembre 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | nov.-déc. | 210,50 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | nov.-déc. | 210,00 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | nov.-déc. | 210,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | nov.-déc. | 212,00 | N | -1,00 |

| Fob Moselle | meunier Récolte 2024 | nov.-déc. | 223,00 | N | 6,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | nov. | 217,77 | 0,15 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | nov. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | nov. | 218,97 | 0,15 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 220,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 212,50 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | nov.-déc. | 300,00-305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | nov.-déc. | 295,00-300,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | nov.-déc. | 290,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | nov.-déc. | 197,50 | N | 1,00 |

| Rendu La Pallice | Récolte 2024 | nov.-déc. | 198,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | nov.-déc. | 205,50 | N | 1,00 |

| Fob Bordeaux | Récolte 2024 | nov.-déc. | 201,50 | N | 1,00 |

| Fob Rhin | Récolte 2024 | nov.-déc. | 209,00 | N | 6,00 |

| Récolte 2024 | janv.-juin | 215,00 | N | 1,50 | |

| Départ Sud-Est | Récolte 2024 | nov.-déc. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | nov.-déc. | 186,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | nov.-déc. | 188,00-189,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | nov.-déc. | 183,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | nov.-déc. | 174,00 | N | 1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | nov.-déc. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | nov.-mars | 224,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | nov.-mars | 235,00-237,00 | N | 0,00 |

Cotations des issues de meunerie du 12 novembre 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 125,00-127,00 | T | ||

| pellets | dispo. | 134,00-136,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 168,00-170,00 | T |

Cotations commerciales des produits laitiers du 14 novembre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 855,00 | N |

Evolution dollar / euro du 14 novembre 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9494 euro |

| 1 euro | 1,0533 dollar |

Clôture du marché à terme de Chicago du 14 novembre 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 530,25 | cents/bois. |

| Maïs | 419,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 novembre 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2024 | 210,75 |

| Mars 2025 | 219,75 |

| Mai 2025 | 225,00 |

| Volume | 121437 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 207,25 |

| Juin 2025 | 211,50 |

| Août 2025 | 215,25 |

| Volume | 4528 |

Cotations des marchés internationaux du 14 novembre 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Déc. 2024 | 68,70 $ |

| Indices des frets maritimes | du 14 novembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1692 | 62,00 |

| Baltic Panamax Index (BPI) | 1213 | 5,00 |

| Baltic Capesize Index (BCI) | 2936 | 190,00 |

| Baltic Supramax Index (BSI) | 1029 | -7,00 |

| Baltic Handysize Index (BHSI) | 687 | -6,00 |