Marchés

Les stocks de blé dur devraient rester bas

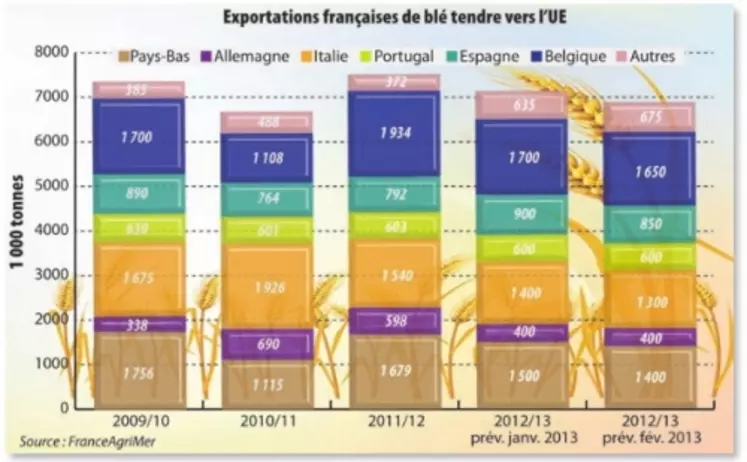

FranceAgriMer a revu à la hausse les stocks français de blé tendre et d’orge pour fin 2012/2013, suite à une réduction de ses estimations des exportations vers l’UE (cf. graphique). Les expéditions de blé tendre vers les États membres pour la campagne actuelle passent de 6,875 à 7,135 Mt, avec notamment un recul attendu sur la Belgique à 1,65 Mt (-50.000 t par rapport aux estimations de janvier), sur les Pays-Bas à 1,4 Mt (-100.000 t), sur l’Italie à 1,3 Mt (-100.000 t) et sur l’Espagne à 850.000 t (-50.000 t). Cela est dû à la concurrence des pays tiers. La décote avec le blé US serait de 20 $/t. Les ventes d’orge s’affichent à 3,75 Mt contre 3,86 Mt en janvier, avec également un repli sur les Pays-Bas à 900.000 t (-100.000 t) et sur l’Espagne à 350.000 t (-50.000 t). En revanche, les exportations de blé tendre vers pays tiers restent stables à 10 Mt, et celles d’orges augmentent à 1,6 Mt contre 1,45 Mt précédemment, grâce à des origines argentines moins attractives en termes de qualité. Le bilan maïs n’enregistre pas de changements significatifs, avec des expéditions en progression de 50.000 t sur l’Allemagne, mais en repli de 50.000 t sur l’Italie.

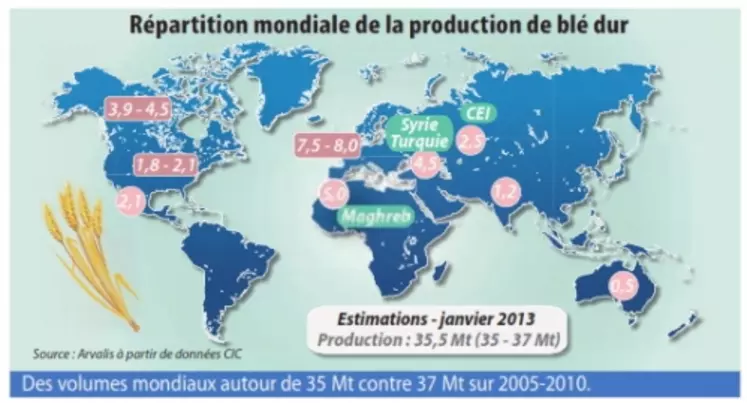

Malgré des stocks au plus bas chez les principaux producteurs –moins de 3 Mt pour Canada/États-Unis/UE–, les semis sont en baisse », soulignent les experts d’Arvalis-Institut du végétal qui ont esquissé les perspectives de production 2013, lors de la 15eJournée blé dur, le 7 février à Labège.

Un rendement canadien à suivre à la loupe

Au Canada, dont les réserves n’avaient plus été aussi faibles depuis 2007, les surfaces seraient inférieures à la moyenne, à moins d’1,8 Mha. Les rendements du pays, premier fournisseur mondial, seront déterminants pour l’ensemble du marché. « La production doit être dans la fourchette haute pour maintenir les stocks à leur niveau de 2012 et que le pays réalise des exports dans la moyenne », précise Crystel L’Herbier d’Arvalis. Dans le scenario le plus optimiste, les volumes alouables à l’export atteindraient 4,8 Mt. Aux États-Unis, la sole s’annonce en repli, à 0,75 Mha. Et elle pourrait encore se réduire.

En France, les premières estimations tablent sur une production inférieure entre 1,9 et 2,1 Mt, contre 2,15 Mt en 2012 et 2,26 en 2011. Le disponible exportable se situerait alors entre 1,3 et 1,5 Mt. Une tendance avant tout due à la baisse des surfaces. Les problèmes qualitatifs rencontrés sur la récolte 2012, un spread avec le blé tendre moins motivant que certaines années et des conditions de semis difficiles, avec un excès d’eau au nord-Loire, ont été de nature à détourner les producteurs de cette culture. La sole chuterait de 9 à 10 % à 395.000 ha. à l’Ouest, elle cèderait 15 %.

Exportations à la traîne

Les exportations françaises sont attendues à 1,25 Mt en 2012/2013, contre 1,57 Mt et 1,93 Mt lors des précédentes campagnes, selon FranceAgriMer. Les ventes sur pays tiers chuteraient à 0,50 Mt (0,86/ 1,14 Mt). Celles à l’UE se hisseraient à 0,75 Mt (0,70/0,79 Mt). Notons que 0,2 Mt de cette récolte hétérogène devraient être valorisées en nutrition animale.