Les marchés NR prennent leurs marques

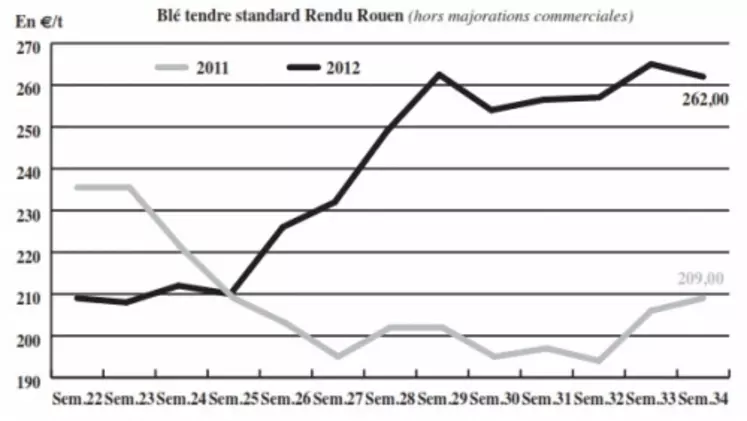

BLÉ TENDRE : marché peu animé

Le marché du blé s’est montré assez calme depuis notre dernier point hebdomadaire, en l’absence de nouvelle susceptible d’orienter clairement le marché. Les prix se sont tassés durant la semaine, à l’image de Chicago, et sous l’effet de l’évolution de l’euro. Les vendeurs tendent à se faire moins présents. Loin d’être débordante, l’activité portuaire concentre l’essentiel des affaires. La demande internationale se manifeste régulièrement. Sur l’intérieur, face à une récolte hétérogène, les opérateurs attendent dans certaines régions de cerner les qualités avec précision avant de s’engager plus massivement. L’incertitude concernant les négociations avec la grande distribution conduit les meuniers à la prudence. Du côté des fondamentaux, le marché reste attentif aux chiffres concernant le niveau des récoltes des pays de la zone mer Noire. Il suivra d’ailleurs avec intérêt les conclusions en Russie de la réunion ministérielle destinée à faire le point sur la situation du marché, vendredi 31 août. Les derniers chiffres officiels ont révisé la production céréalière russe à 75 Mt (80 Mt). Mais certaines estimations sont plus pessimistes avec 72,5 Mt, dont 39-41 Mt de blé, avancées par l’institut national en agroalimentaire, SovEcon. En attendant, l’Égypte continue à se couvrir sur cette origine. Notons que la production cumulée de blé de l’Ukraine, du Kazakhstan et de la Russie accuserait une baisse de 32 Mt sur un an, selon Toepfer. La production européenne s’afficherait à 125 Mt, avec des replis en Roumanie (-5 Mt) et Bulgarie (-4 Mt). La moisson britannique, encore en cours, se confirme décevante, en rendements et qualité.

MAÏS : échanges limités

Dans le SO, les échanges sont inexistants avec des prix français excluant toute transaction à destination des consommateurs espagnols. Au nord de la Loire, on racle les fonds de silos en ancienne récolte. Mises à part quelques affaires en fob Rhin et avec les Fab, l’activité est globalement limitée, en l’absence d’évolution franche du marché. Les cours ont révisé en légère baisse, en sympathie avec Chicago et l’évolution de la parité monétaire. Concernant la récolte à venir, après une stabilité la semaine dernière, FranceAgriMer relève, pour la première fois, une détérioration des conditions de cultures. Ces dernières passent, pour la somme des classes bonne et très bonne, de 77 % à 73 %, en semaine 33, selon Céré’Obs. Cela traduit les conséquences de la période caniculaire de la mi-août. Par ailleurs, le CIC a revu à la baisse, dans son rapport du 23 août, la production mondiale de maïs de 26 Mt à 838 Mt, celle des États-Unis étant réduite de 25 Mt à 275 Mt. À noter que les pays asiatiques, et en particulier le Japon, se tournent de plus en plus vers le blé fourrager et l’orge, probablement pour remplacer le maïs en nutrition animale.

BLÉ DUR : peu de changements

Le marché est encore calme en ce retour de vacances. L’offre reste limitée sur le marché du blé dur, les vendeurs étant habitués à des écarts de prix plus marqués avec ceux du blé tendre. La demande à l’export est pourtant potentiellement là. Concernant les fondamentaux, le CIC a abaissé son estimation de la récolte mondiale 2012/13 à 35,1 Mt. L’accroissement des chiffres pour l’UE (rendements supérieurs aux attentes en France et Italie portent la récolte à 8 Mt) est éclipsé par de moindres chiffres pour le Canada (4,3 Mt). La qualité de la récolte est jugée bonne en Italie et en Espagne, mais inférieure à la moyenne en France. Aux États-Unis, où la récolte est en avance, les premiers rapports font état de rendements et qualités supérieurs à la moyenne. La production reste estimée à 2,3 Mt.

ORGE DE MOUTURE : le portuaire demeure en sommeil

Le marché ne s’anime que de quelques transactions sur le marché intérieur. L’activité sur le portuaire est pénalisée par le manque de compétitivité de l’offre française à l’inter-national, face notamment aux fournisseurs allemands, polonais ou scandinaves.

ORGE DE BRASSERIE : peu actif

Les brasseurs restent assez réservés dans leurs achats en cette fin de mois d’août, attendant que le marché trouve ses marques. L’offre française a dû faire face à la vive concurrence de ses voisins européens, affichant des prix, à destination de l’Allemagne, jusqu’à 6 €/t en dessous du Fob Moselle. Le marché devrait s’équilibrer. Le marché s’anime aussi de ventes de dégagement. Les opérateurs attendent par ailleurs, que les récoltes soient totalement achevées dans les différents pays producteurs.

FRETS : net recul estival en maritimes

L’activité est soutenue à destination de Rouen et de la Belgique en fluvial. Le trafic vers les Pays-Bas est plus limité. En frets maritimes, le ralentissement de la demande a pesé sur les taux du vrac sec qui ont reculé de 26 % en moyenne en un mois pour l’activité céréalière, indique le CIC dans son dernier rapport.

TOURTEAUX : nette baisse des prix

Les prix des tourteaux de colza, de tournesol et de soja ont tous régressé d’environ 10 €/t. Les opérateurs ont profité de cette baisse pour réaliser des achats de compléments sur le rapproché.

PROTÉAGINEUX : quelques affaires

Les prix des féveroles et du pois protéagineux s’apprécient suite à la hausse des céréales, avec quelques échanges rapportés.

ISSUES DE MEUNERIE : très peu offertes

Sur le marché de Paris, les cours des sons fins et de la farine basse sont reconduits, tandis que les sons pellets et le remoulage demi-blanc prennent 1 à 2 €/t. Il y a toujours très peu de vendeurs, notamment en sons. Le marché des produits blancs est plus délaissé. En province, les prix sont stables ou incotés, avec une activité tout aussi limitée.

DÉSHYDRATÉS : production décevante en betteraves récolte 2012

Les prix des pulpes de betterave sont haussiers sur la récolte 2011 à l’approche de la nouvelle campagne. En revanche, la récolte 2012 est incotée car les vendeurs sont très en retrait dans l’attente d’informations supplémentaires sur la production. Les premières estimations de tonnages “racine” sont décevantes, et bien inférieures à l’année dernière. Les cours des luzernes renchérissent également, avec des transactions qui ne portent que sur du rapproché.

COPRODUITS : grande fermeté en poudre de lait

Le cours de la poudre de lait est très ferme. À noter que la cotation hebdomadaire reflète la dernière affaire réalisée en spot, mais que le marché a nettement progressé depuis. Les prix du lactosérum sont plus stables, et affichent même une très légère baisse.

Les cours des drêches de blé sont toujours incotés, tandis qu’ils grimpent en maïs. Il se fait quelques affaires sur du disponible.

Les prix des PSC augmentent en corn gluten feed comme en citrus, mais seul ce dernier bénéficie d’un peu de demande.

Les cours des pailles et fourrages s’apprécient sur la région Centre et le bassin Parisien, avec la reprise de l’activité. En revanche, les prix reculent sur la zone Nord-Est. L’offre est abondante en paille, foin et enrubannage suite au beau temps. Cepen-dant, la demande n’est pas très étoffée.

PRODUITS DIVERS : peu de variations en légumes secs

Les cours de la graineterie se réajustent à la hausse sur un certain nombre de produits. L’activité redémarre doucement, en cette période de rentrée.

Le marché des farines de poisson poursuit sa tendance à la baisse en raison de l’élévation de l’euro face au dollar, et d’une demande relativement calme.

Les prix des légumes secs se stabilisent en l’absence d’événements climatiques majeurs. Le marché s’anime un peu.

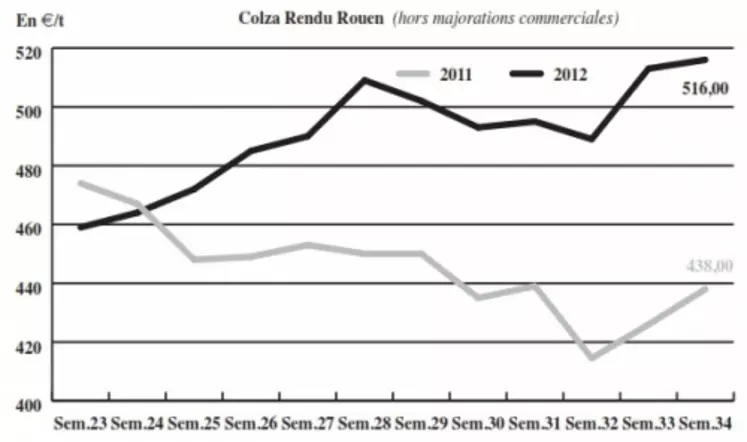

OLÉAGINEUX : la forte demande en soja US soutient le complexe oléagineux

Les cours du soja ont cédé du terrain après avoir atteint des plus hauts la semaine dernière sur le marché à terme de Chicago. Et cela, alors qu’il ne semble pas encore y avoir de rationnement pour l’origine US. En effet, la demande reste très soutenue, en particulier en provenance de la Chine. De plus, les résultats du Pro Farmer Crop Tour affichent des rendements et une production inférieurs à ceux de l’USDA, à respectivement 23,4 q/ha et 70,8 Mt. Les dégâts de la sécheresse sur les cultures sont maintenant irréversibles. Les prix du colza ont régressé dans le sillage du soja et du baril de pétrole. Néanmoins, les estimations de récoltes française et allemande sont bonnes à 5,45 Mt et 5,15 Mt. Les cours du tournesol se sont appréciés dans le sillage de l’huile de palme à Kuala Lumpur, mais la tendance pourrait rapidement s’inverser car celle-ci est en train de s’écrouler. En ce qui concerne le lin, la récolte 2012 baisse de 15 % par rapport à l’année dernière, à 22.000 t. Les prix se sont envolés entre juillet et août : + 23 €/t sur la récolte 2012 et + 60 €/t sur celle de 2013.