Les marchés digèrent lentement le rapport USDA

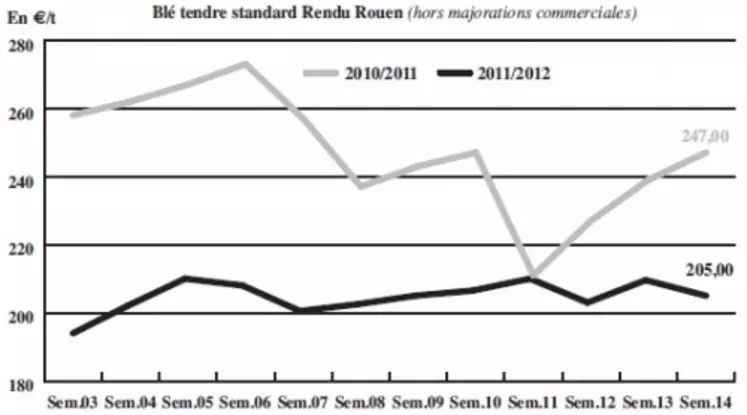

BLÉ TENDRE : demande régulière des industriels

Les cours affichent une tendance plutôt baissière sur la semaine. Après avoir fortement reculé avant la publication du rapport de l’USDA, les opérateurs pariant sur des semis record en maïs, les prix se sont nettement raffermis dès sa sortie. En effet, alors que les surfaces de maïs ont, comme attendu, progressé par rapport à l’an dernier, la hausse, estimée à 4 %, s’est avérée inférieure aux attentes. De plus, l’USDA a estimé les stocks nord-américains de maïs en recul à 152,6 Mt contre 165,7 Mt l’an dernier et ceux de blé à 32,7 Mt (38,8 Mt). Ces éléments ont fait repartir les cours du blé tendre vers le haut sur les marchés à terme et physiques européens. Ces derniers corrigent depuis doucement à la baisse, mais la digestion de ses données se révèle assez longue, les réticences à s’engager étant encore perceptibles ce mercredi. Notons par ailleurs que nombre d’opérateurs participaient, ce 4 avril, à la Journée Céréales du port de Rouen. Soulignons également que les Espagnols, les Portugais et les Italiens ne seront plus au marché dès ce milieu de semaine, puisqu’ils interrompent leurs activités pour les fêtes de Pâques. En France, la nutrition animale et l’amidonnerie françaises et du nord-UE sont toujours aux achats. Les meuniers se manifestent surtout sur la NR mais une certaine rétention, gênant les échanges, se fait toujours sentir. Le manque de précipitations conjugué aux conséquences du gel sur les cultures, à l’Est notamment, continuent d’inquiéter. A l’international, signalons que la Russie a décidé de débloquer 2 Mt de grains de ses réserves pour alimenter et détendre son marché intérieur.

MAÏS : bonne demande

Les cours se sont nettement appréciés, vendredi, suite à la publication des chiffres de l’USDA faisant état de semis, en progression, mais dans une moindre mesure que ce que le marché attendait. Le prix corrigent désormais à la baisse. Les échanges se montrent assez dynamiques à destination de la nutrition animale et de l’amidonnerie. Et ce sur le marché français, comme vers le nord de l’UE. Sur la façade Ouest, la demande est au rendez-vous avec des consommateurs ibériques qui se sont manifestés aux achats, mais les vendeurs ne suivent pas.

ORGE DE MOUTURE : peu animé

Plutôt actif en début de semaine dernière, pour l’approvisionnement du nord-UE notamment, le marché est à nouveau assez calme, avec un intérêt limité. Comme pour les autres céréales, les cours se sont consolidés après la publication des chiffres de l’USDA et tendent désormais à se replier. Les prix évoluent néanmoins avec des amplitudes plus limitées.

ORGES DE BRASSERIE : faible volume d’échanges

Le marché ne se montre pas très animé. Les cours se consolident de nouveau en orges d’hiver 2012, les principales zones de production étant sinistrées suite à la vague de gel de février dernier.

BLÉ DUR : toujours au point mort

L’activité reste toujours très limitée sur ce marché. Notons que l’Algérie a lancé mardi un appel d’offres pour la fourniture de 100.000 à 150.000 t de blé dur. Mais les offres françaises semblent hors course.

FRET : marché irrégulier

L’activité est très calme sur le port de Rouen. Cette tendance, qui s’est installée dans la durée, s’aggrave de semaine en semaine. Néanmoins, la Belgique est toujours aux achats pour l’intracommunautaire, et les Pays-Bas retrouvent un intérêt pour les origines françaises. Les échanges restent irréguliers.

TOURTEAUX : prix très fermes sur l’ensemble des produits

Les cours des tourteaux de soja, de colza et de tournesol progresssent fortement cette semaine dans le sillage du marché de la protéine. Toutes les graines oléagineuses ont affiché une nette fermeté suite à la sortie du rapport de l’USDA. Dans ce contexte, les affaires sont limitées, les consommateurs jugeant les prix surévalués.

PROTÉAGINEUX : progression

Les cours des pois protéagineux ont progressé dans le sillage du blé tendre et du soja. En revanche, le marché est inerte faute de volumes conséquents. L’offre a déjà été en grande partie contractualisée. Les acheteurs se tournent de plus en plus vers des produits de substitution. Le marché des féveroles suit la même tendance.

ISSUES DE MEUNERIE : offre réduite

Que ce soit en sons fins, en pellets, en farine basse ou en remoulage demi-blanc, tous les prix des issues de meunerie se raffermissent. La tendance “vendeur” de la semaine dernière s’est inversée, et c’est au tour des acheteurs de faire chou blanc. Le marché est étroit avec des volumes disponibles assez faibles. La petite demande qui existe reste insatisfaite. Sur le marché de province, la situation est identique.

DÉSHYDRATÉS : marché arrêté

En luzernes, comme en pulpes de betterave, les échanges sont quasiment inexistants. La publication du rapport mensuel de l’USDA du vendredi 30 mars a fortement pertubé les marchés qui se sont complètement arrêtés. Tous les vendeurs se sont retirés.

COPRODUITS : activité ralentie

Les cotations de la poudre de lait ainsi que du lactosérum, dans une moindre mesure toutefois, reculent cette semaine. Le marché hexagonal est assez peu actif avec des vendeurs réservés et une consommation tout aussi passive. En drêches, le marché est immobilisé depuis vendredi. Tous les produits sont incotés. Le marché des PSC, que ce soit pour les corn gluten feed ou les citrus, est haussier suite à la parution du rapport de l’USDA. Les prix augmentent dans le sillage des céréales. Les cours des pailleset fourrages sont reconduits, la saison touchant à sa fin. Il y a toujours un peu de demande mais l’offre se raréfie.

PRODUITS DIVERS : cours stables à haussiers

Les cours de la graineterie sont stables à haussiers dans un contexte de réapprovisionnement classique. Les achats se font au coup par coup, en fonction des besoins. Sur le marché des légumes secs, les prix sont stables sauf ceux des gros pois chiches qui sont très fermes. L’activité est normale pour la saison. En farines de poissons, le marché est toujours à la hausse, la plupart des vendeurs étant retirés du marché.

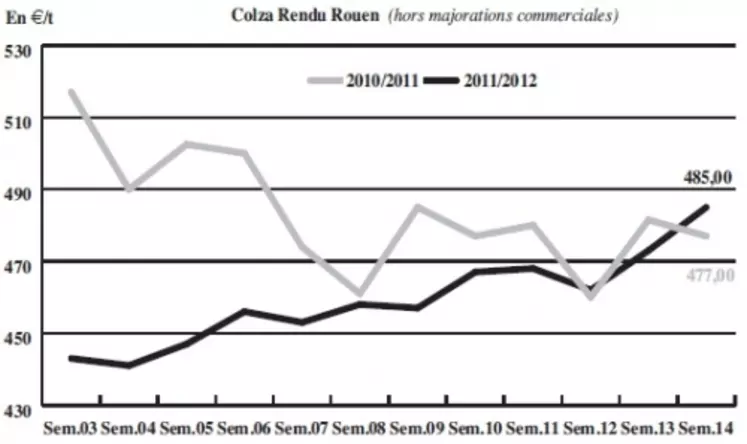

OLÉAGINEUX : la situation reste tendue des deux côtés de l’Atlantique

Les cours de la graine de colza se sont fortement appréciés cette semaine. Le bilan européen reste tendu tant au niveau des stocks que sur la nouvelle récolte. Les conditions climatiques font craindre d’autres pertes en Europe de l’Ouest, en particulier en Allemagne, en France et en Pologne. Les déficits hydriques continuent d’inquiéter, et les récentes baisses de températures pourraient entraîner des gelées dans certaines régions. Sur le marché physique français, les cours ont atteint les 500 €/t, ce qui a fait réapparaître les vendeurs. Les acheteurs commencent à se tourner vers la nouvelle récolte. Néanmoins, les faibles marges de trituration bénéficient aux autres coproduits. Les prix du soja sont soutenus par le rapport de l’USDA qui a annoncé des semis US en baisse de 1 % à 29,9 Mha contre 30,3 Mha l’année précédente. De plus, le recul de production en Amérique latine serait de 15-20 Mt, ce qui va augmenter la pression sur l’origine américaine. Les cours du tournesol ont suivi la tendance haussière, mais il se fait peu voire pas d’échanges. L’envolée des prix semble se calmer, notamment avec la baisse du baril de pétrole.