Le temps sec aux États-Unis soutient les prix

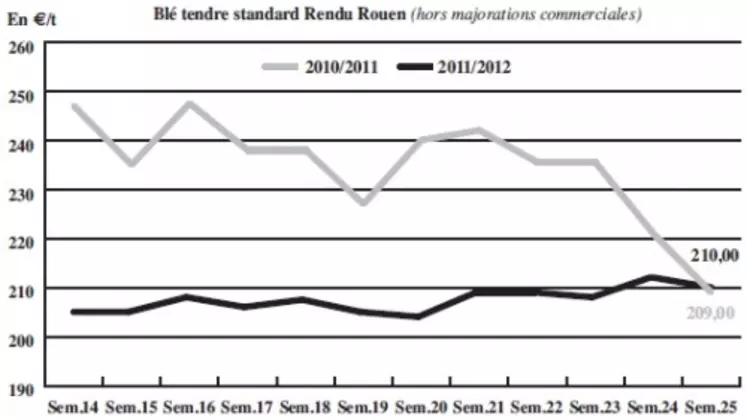

BLÉ TENDRE : blé soutenu par le maïs nord-américain

Le marché s’anime toujours de quelques achats de compléments des fabricants d’aliments composés sur la fin de campagne, en fonction des offres qui sont désormais très limitées. Le marché revêt davantage un caractère acheteur. Le nord de l’Union européenne est également à la recherche de volumes (Belgique et Pays-Bas). Les meuniers sont peu présents de leur côté, mais restent très attentifs à l’état des cultures. Ils procèdent toutefois à quelques achats de blés protéinés d’origine allemande. Un retard des offres en NR est d’ailleurs attendu par la filière. Autre inquiétude, l’état sanitaire des parcelles. Les pluies importantes des dernières semaines laissent poindre un risque maladie (fusariose, septoriose et oïdium). Les ports affichent une petite activité, notamment Dunkerque et La Pallice. On notera l’achat algérien de 600.000 t de blé probablement d’origine française.

Les prix sur la semaine progressent en nouvelle récolte dans le sillage direct du maïs nord-américain. Le rapport sur l’état des cultures a en effet tiré les cours vers le haut aux Etats-Unis, dont certaines régions de production sont très touchées par la sécheresse. Une situation qui pourrait perdurer selon les derniers bulletins météorologiques. Dans les régions de production du blé, ce sont en revanche les pluies qui retardent les travaux de moisson d’HRW. Concernant la mer Noire, la récolte de blé russe devrait peiner à dépasser les 50 Mt, contre 53Mt estimées précédemment selon SovEcon.

MAÏS : concurrence ukrainienne

Le marché est calme sur l’intérieur en ancienne et en nouvelle récolte. Le portuaire conserve une certaine animation, mais essentiellement sur l’AR. Dans le Sud-Ouest, le marché est difficile en cette fin de campagne, avec des prix de maïs très inférieurs de l’autre côté des Pyrénées. Et ce d’autant que des maïs ukrainiens arrivent en Espagne à des tarifs très compétitifs. Si la qualité des ces offres serait moindre que celle des maïs français, la situation économique locale conduit les industriels à s’en contenter.

BLÉ DUR : marqué par l’annonce de l’absence de la demande algérienne

L’Algérie a indiqué, le 18 juin, qu’elle n’importerait pas de blé dur, ni d’orge, en 2012, en raison de bonnes prévisions de récolte. La production de céréales du pays pourrait atteindre les 5,6-5,8 Mt, contre 4,5 Mt la saison précédente. Cette nouvelle a bloqué un peu plus le marché du blé dur sur la nouvelle campagne, la page de l’ancienne semblant désormais tournée. Quant aux Italiens, ils ne se manifestent pas encore pour le moment. Sur la façade Ouest, beaucoup de blés durs seraient versés. Cela devrait immobiliser les vendeurs, qui ne devraient pas s’engager avant d’être fixés sur les qualités disponibles pour 2012/2013.

ORGE DE MOUTURE : marché calme

Le marché se montre très calme, avec tout juste quelques achats d’ajustement de couvertures sur la fin de campagne. Mais les disponibilités sont au plus bas.

ORGE DE BRASSERIE : des transactions en printemps 2012

Des affaires se traitent en orges de printemps récolte 2012, sur le Fob Moselle notamment. Sur la campagne 2013/2014, la demande est aussi au rendez-vous, mais les vendeurs sont moins présents. En hiver, le faible différentiel de prix avec les orges fourragères n’est guère propice aux affaires.

FRETS : actif vers le nord UE

L’activité sur le port de Rouen reste limitée, mais les opérateurs notent un frémissement de la demande vers les Pays-Bas tandis que le Belgique est assez présente.

TOURTEAUX : les prix élevés limitent les échanges

Les prix des tourteaux de soja ont fortement progressé, par conséquent les achats sont extrêmement réduits. Néanmoins, des transactions sont réalisées en colza. Face aux prix élevés, les fabricants d’aliments du bétail ont tendance à remplacer le soja et le colza par des tourteaux de tournesol à 36 % de protéines.

PROTÉAGINEUX : marché inerte dans l’attente de la nouvelle campagne

Les cours des pois fourragers et des féveroles sont incotés en ancienne récolte, et évoluent dans des marges étroites sur la nouvelle campagne. La production devrait être supérieure à celle de l’année dernière, mais les opérateurs craignent que les récentes pluies n’endommagent les cultures.

ISSUES DE MEUNERIE : baisse modérée des sons

Le marché de Paris est plutôt en retrait en sons fins, mais les prix du remoulage demi-blanc et de la farine basse résistent. L’intérêt acheteur fait défaut. La moitié nord du pays suit la tendance parisienne. L’offre est revenue sur le marché, mais la consommation n’a pas bougé, donc la situation est figée. Ce mois de juin est particulièrement calme par rapport aux autres années, mais cela devrait se décanter le mois prochain. Sur la moitié sud, les cours sont reconduits nominalement à Toulouse, faute d’activité, et incotés à Marseille.

DÉSHYDRATÉS : activité très réduite

Les prix des luzernes et des pulpes de betterave sont reconduits. Que ce soit en ancienne ou en nouvelle récolte, il ne se fait quasiment pas d’affaires. Les vendeurs guettent l’intérêt des acheteurs. Les échanges se limitent à quelques réapprovisionnements portant sur de faibles volumes.

COPRODUITS : fermeté des cours en poudre de lait

La cotation de la poudre de lait progresse sur un marché toujours ferme. En lactosérum, les prix sont reconduits.

Les prix des drêches de maïs régressent, tandis que ceux des drêches de blé augmentent. Les opérateurs interrogent le marché, mais les transactions sont quasiment inexistantes.

En PSC, les cours des citrus ne changent pas et ceux des corn gluten feed reculent. Mais, comme en drêches, les affaires sont rares.

Les cours des pailles et fourrages n’enregistrent pas de variation dans l’attente de la nouvelle campagne. Il est encore trop tôt pour estimer les pertes dues aux épisodes de gel de cet hiver (cf. article en page 12).

PRODUITS DIVERS : repli des pois chiches indiens

Le marché de la graineterie subit l’inter-saison. Dans l’attente des moissons, il ne se passe rien d’exceptionnel. En légumes secs, les pois chiches indiens sont en baisse. Les autres articles sont stables.

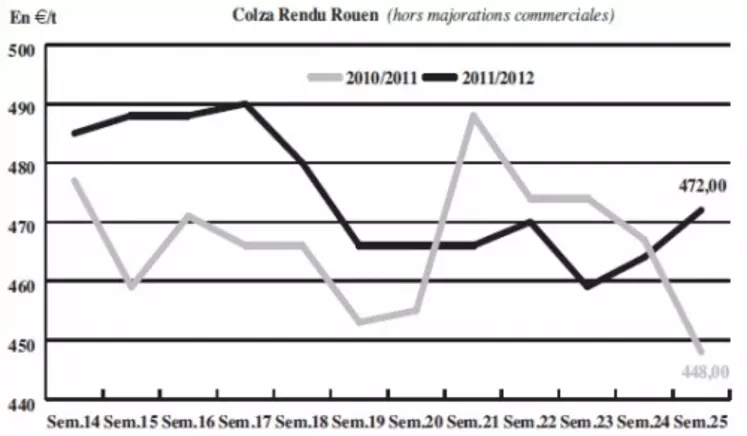

OLÉAGINEUX : l’envolée de la graine de soja dope les cours du colza

Les cours du soja gagnent du terrain en raison d’éléments fondamentaux haussiers. Malgré une surface ensemencée en progression aux Etats-Unis, à 30,7 Mha, selon Informa, l’état des cultures se dégrade à cause du manque de précipitations. Le dernier crop progress paru le 18 juin, annonce que 56 % des cultures US seraient dans un état bon à excellent, contre 60% la semaine d’avant. Pour cette époque de l’année, c’est le plus bas atteint depuis 1993. La demande chinoise soutient les cours. La situation est particulièrement tendue pour les Etats-Unis, car les origines US sont d’autant plus attendues que les disponibilités sud-américaines pour la campagne 2011/2012 touchent à leur fin. Le colza renchérit dans le sillage du colza. De plus, la récolte ukrainienne de colza pourrait n’être que d’1,1 Mt, soit -24 % par rapport à l’année dernière. Les opérateurs ont été particulièrement actifs sur Euronext suite au rebond du soja. En revanche, sur le marché physique français du colza, l’activité reste limitée. Les prix du tournesol nouvelle récolte s’apprécient, à l’image de l’huile de palme.