Conjoncture / Productions animales

Le recul de la production d’œufs permet un regain des cours

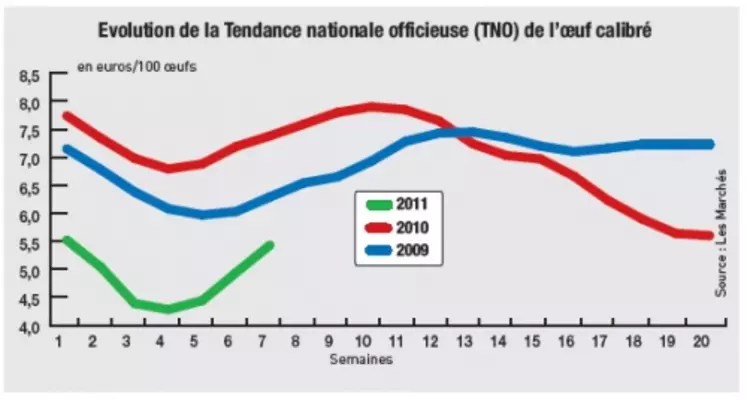

Aujourd’hui, les professionnels en amont de la filière œufs voient avec soulagement les prix remonter la pente. Il faut dire que leur situation économique est critique, après huit mois de prix particulièrement bas. En cause, la surproduction en France comme en Europe. Début 2012, les cages actuelles seront interdites et remplacées par des nouvelles plus spacieuses pour une meilleure prise en compte du bien-être animal. Les opérateurs ont donc entrepris de construire des bâtiments aux nouvelles normes et de les remplir, tout en gardant les anciens en production, espérant bénéficier des prix élevés vus fin 2009, lorsque la production allemande était au plus bas, en transition vers les nouvelles cages. Ainsi, selon FranceAgriMer, la production française a augmenté de 6 % entre les trois premiers trimestres de 2009 et la même période de 2010. Mais pendant ce temps, la production allemande s’est relevée, et elle grimpait aussi dans les autres pays européens. La conséquence a été rapide, les prix ont plongé, et ce durablement. Ainsi, en moyenne sur les six premières semaines de 2011, le prix des œufs de calibre L et M est 33,3 % inférieur au prix moyen sur la même période de 2010. Dans le même temps, l’indice du coût des matières premières de l’Itavi a grimpé de 44,21 %.

Pour les producteurs, la situation reste encore gérable

Il ne faut en effet pas oublier que les opérateurs ont pu bénéficier de prix particulièrement élevés de septembre 2009 à avril 2010, ce qui leur a permis de renforcer leurs trésoreries. De plus, la grosse majorité des producteurs vend en moyenne 90 % de sa marchandise par contrat indexés sur le coût de l’aliment. Et plusieurs indices laissent à penser que les prix pourraient à moyen terme se relever plus durablement. D’une part, le nombre de poulettes de 1 jour mises en place a fortement chuté à partir de septembre-octobre. Entrant en production au bout de dix- huit semaines, les premiers effets se font sentir aujourd’hui. D’autre part, les abattages des poules de réforme sont anticipés et certains lots sont placés en mues. Chez nos voisins européens, il semble que les Espagnols ont été les plus actifs dans ces mesures, et leur marché a retrouvé le premier un semblant de fluidité. Cependant, ces mesures ne doivent pas s’arrêter maintenant que les prix se réajustent à la hausse, mais doivent être prolongées tant que les poulaillers aux anciennes normes ne seront pas fermés et les prix de revient atteints. Pendant la période de bas prix, les opérateurs avaient tendance à accuser davantage une baisse putative de la demande que la hausse certaine de l’offre.

Cependant, d’après le baromètre IRI en cumul sur 2010, les ventes d’œufs ont progressé de 3,1 % en volume dans les grandes et moyennes surfaces (GMS). Mais effectivement, les œufs de poules en cages ou en volière –soit 67,57 % des volumes vendus en GMS– ont vu leurs ventes perdre 0,7 % en volume. A l’inverse, les œufs alternatifs séduisent de plus en plus.

Vers une surproduction pour les œufs alternatifs aussi ?

Les volumes d’œufs biologiques vendus ont grimpé de 11,7 %, comme ceux des œufs de plein air qui ont enregistré une hausse de 11,8 % en 2010. Le plein air pourrait bien être menacé à moyen terme. En effet, de nombreux producteurs anticipent une envolée de la demande : les constructions de poulaillers s’enchaînent, et la production devrait décoller à la fin de l’année. Or si les consommateurs considèrent que les nouvelles cages respectent assez le bien-être des poules, ils pourraient choisir les prix les plus faibles. Et dans ce cas, c’est le marché alternatif qui se retrouvera en situation de surproduction.

Ainsi, en conventionnel ou en alternatif, la filière avicole doit avant tout s’organiser et structurer sa production pour plus de réactivité face aux aléas du marché.