Zone mer Noire

La logistique en Ukraine et en Russie s’améliore

Le coût du "fobbing" en Ukraine régresse de manière significative d’un an sur l’autre, et les Russes font preuve de créativité.

Le coût du "fobbing" en Ukraine régresse de manière significative d’un an sur l’autre, et les Russes font preuve de créativité.

Les infrastructures intérieures et portuaires constituent encore le point faible de la Russie et de l’Ukraine concernant les exportations de grains, ont rappelé les intervenants du Black Sea Grain qui s’est déroulé les 10 et 11 avril 2019 à Kiev. Toutefois, des progrès ont été réalisés ces dernières années, et se sont mêmes accélérés entre les campagnes 2017/2018 et 2018/2019.

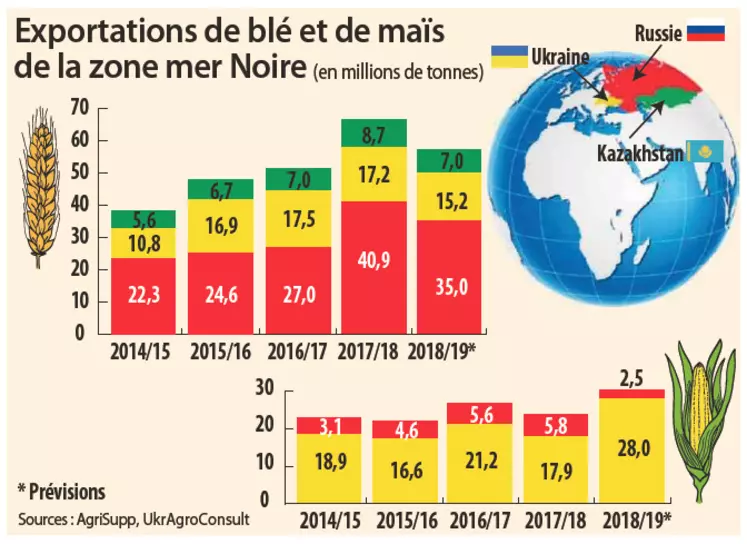

UkrAgroConsult table sur des exportations ukrainiennes de maïs à 28 Mt et de blé tendre à 15,2 Mt pour la campagne 2018/2019 (cf. graph). S’il s’agit d’un record pour le maïs, l’Ukraine ayant bénéficié de conditions météo exceptionnelles, la performance pour le blé tendre est moins impressionnante, conséquence d’une récolte moins bonne que l’an dernier. Mais ces chiffres masquent le réel potentiel des terminaux portuaires ukrainiens. D’après UkrAgroConsult, les capacités de chargements portuaires en Ukraine passent de 40 Mt en 2012/2013 à 53 Mt en 2017/2018, et pourraient atteindre 60 Mt en 2018/2019 ! Le cabinet d’analyse évoque la multiplication des investissements dans les sites portuaires du pays, notamment étrangers, pour justifier ce constat. La hausse du nombre de terminaux et d’opérateurs présents dans les ports augmente la concurrence, et fait mécaniquement baisser les coûts nationaux du "fobbing" (chargement des bateaux). Évalués à 22-23 $/t en 2012/2013, ils tombent à 13 $/t environ en 2017/2018 et à 9-12 $/t en 2018/2019, rapporte UkrAgroConsult. Ce dernier rappelle que d’autres pays font mieux, notamment la France, et qu’un potentiel de progression existe encore. Ainsi, il table sur de possibles coûts de fobbing à 7-8 $/t dans les années à venir.

Toutefois, la logistique intérieure ukrainienne continue d’inquiéter. « À quoi bon augmenter les capacités portuaires si on ne peut pas y acheminer la marchandise ? », s’interrogent les intervenants.

Des investissements sont requis dans le transport ferroviaire ukrainien, mais le gouvernement et les entreprises privées éprouveraient des difficultés pour se mettre d’accord sur les origines de financement. Or, le train reste le moyen de transport majoritaire pour l’affrètement des grains vers les ports : UkrAgroConsult estime pour 2018/2019 que 69 % des céréales ukrainiennes sont acheminées aux ports par ce biais, contre 25 % par camion et 6 % par péniche.

Les Russes "raclent les fonds de tiroir"

Du côté de la Russie, Dmitry Rylko, directeur général du cabinet d’analyse Ikar, estime les exportations de blé tendre à 36 Mt, un chiffre un peu plus optimiste que celui d’Ukragroconsult (cf. graph p. 1). L’analyste justifie ce chiffre notamment par d’importantes expéditions de marchandises pour la Biélorussie, qui a souffert d’une mauvaise récolte lors de cette campagne. « Il est difficile d’évaluer les volumes russes exportés vers la Biélorussie, le transport se faisant essentiellement par train. Il se pourrait qu’environ 1 Mt y aient été envoyées », détaille-t-il. Pour l’acheminement vers les ports d’exportations de la zone mer Noire, les Russes se sont montrés inventifs, "raclant les fonds de tiroir", en optimisant l’usage du train. « Nous avons acheminé davantage de marchandises depuis la Sibérie pour alimenter les sites portuaires », indique Dmitry Rylko. En plus de l’optimisation du transport ferroviaire, les Russes ont, comme l’an dernier, eu recours aux transbordements, qui consistent à charger un gros navire à l’aide de petits bateaux/péniches en mer, au niveau du détroit entre la mer d’Azov et la mer Noire.

Le phénomène observé en Ukraine se reproduit en Russie : le nombre de terminaux portuaires croît, tout comme le nombre d’opérateurs. Agroholding Steppe annonçait en février dernier prévoir la construction d’un nouveau terminal portuaire sur la mer d’Azov. Novotrans a, de son côté, indiqué en mars 2019 le début de la construction d’un terminal portuaire céréalier prévu pour juin 2019 sur la mer Baltique (projet "Lugaport"). Entre 2018/2019 et 2019/2020, la production de blé tendre russe est pour le moment projetée en hausse, passant de 72,1 Mt à 78,5-83,2 Mt, et les exportations passeraient de 36 Mt à 37-40,5 Mt, selon Ikar. « Les conditions de culture sont bonnes actuellement en Russie, bien qu’il fasse sec dans certains secteurs du Caucase. Le mois de mai sera déterminant », alerte Dmitry Rylko. Pour toutes ces raisons (hausse des terminaux portuaires et de l’offre de grains), les coûts du fobbing pourraient également baisser.