Blé et Maïs : « L’offre décroît et la demande n’est pas très dynamique... avec des stocks de report prévus à 584 Mt », selon le CIC

Alexander Karavaytsev, économiste du Conseil international des céréales (CIC), dispose d’une vision très prudemment haussière du marché du blé tendre et du maïs. Toutefois, nombreuses sont les incertitudes, qui peuvent orienter les cours dans un sens ou dans l’autre.

Alexander Karavaytsev, économiste du Conseil international des céréales (CIC), dispose d’une vision très prudemment haussière du marché du blé tendre et du maïs. Toutefois, nombreuses sont les incertitudes, qui peuvent orienter les cours dans un sens ou dans l’autre.

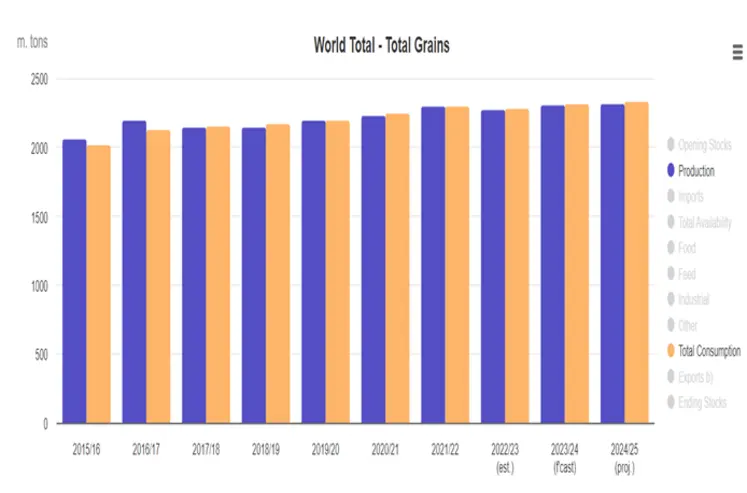

Selon le Conseil international des céréales (CIC), les stocks mondiaux de grains de fin de campagne 2024-2025 chuteraient à moins de 600 Mt, à 584 Mt (chiffre d’octobre 2024), soit un plus bas depuis une décennie. Cette année encore, et comme c’est le cas depuis 2022-2023, la consommation devrait dépasser la production planétaire (cf. graphique International Grains Council). Néanmoins, « l’offre décroît, mais la demande n’est pas non plus très dynamique », relève Alexander Karavaytsev, économiste du CIC, lors du Global Grain à Genève, organisé par la société Fastmarkets, du 12 au 14 novembre 2024.

« L’offre décroît, mais la demande n’est pas non plus très dynamique », déclare l’économiste du CIC Alexander Karavaytsev.

Des baisses de production de céréales en Europe et en Amérique mais...

Production et consommation devraient effectivement croître annuellement entre 2023-2024 et 2024-2025, mais à un rythme inférieur à ce qui a été observé lors de la période faste allant de 2017-2018 à 2021-2022 (cf. graphique International Grains Council). Côté offre, nous connaissons désormais les déboires de récoltes de blé et de maïs dans divers grands bassins d’exportations : Union européenne, Europe de l’Est (Russie, Ukraine), continent américain (Argentine en maïs notamment), etc. En revanche, le ralentissement de la croissance de la demande est moins intuitive. Elle se résume ainsi : le CIC s’attend globalement à une consommation de blé et de maïs moins intense qu’attendu au sein des continents asiatique et africain.

Production et consommation de grains à l'échelle mondiale entre 2015-2016 et 2024-2025, en millions de tonnes. Source : CIC.

Du côté du blé, « un nouveau pic de la consommation humaine planétaire est envisagé pour la campagne commerciale 2024-2025, mais le rythme de cette croissance semble ralentir, spécialement en Asie et en Afrique subsaharienne », soulève Alexander Karavaytsev. La raison : une concurrence accrue de l’usage du riz dans les rations alimentaires dans ces régions.

Les Indiens et les Africains se tourneraient davantage vers le riz, au détriment du blé

Plus en détail, alors que la consommation humaine indienne de riz passerait d’environ 115 Mt à 120 Mt selon les données du CIC annuellement, celle de blé se stabiliserait sous les 100 Mt. Ceci en raison d’une meilleure accessibilité du riz, liée à la bonne récolte. Et de la nécessité de se rationner quelque peu, dans un contexte d’offre mondiale plus restreinte en blé. En Afrique subsaharienne, le recours au riz dans l’alimentation humaine passerait d’environ 37 Mt à 38 Mt, pendant que celui de blé ne passerait que de 34 Mt à 34,5 Mt.

Les besoins en maïs de la Chine dégringolent

Du côté du maïs, la première cause du ralentissement de la demande internationale vient de la Chine. Le pays a connu une bonne moisson de grains cette année, amenuisant ses besoins. Cela justifie en partie la prévision « d’un recul des échanges internationaux d’environ 7 % », indique Alexander Karavaytsev. Ils passeraient de 195 Mt à 181 Mt entre 2023-2024 et 2024-2025. De leur côté, les importations chinoises chuteraient, passant de près de 25 Mt à 15 Mt sur la même période.

« Nous disposons d’une vision très légèrement haussière du marché du blé et du maïs. Mais les incertitudes sont très nombreuses », selon Alexander Karavaytsev.

Quelles conséquences ces éléments auront-ils sur les cours internationaux ? L’économiste du CIC se montre très prudent : « nous disposons d’une vision très légèrement haussière du marché en blé, dont la qualité s’est globalement dégradée par rapport à l’an dernier, et en maïs. Mais les incertitudes sont très nombreuses ». Le fait que la demande dépasse l’offre constitue effectivement un élément haussier. Mais les informations dans diverses régions du globe doivent s’affiner, tant sur le plan fondamental que géopolitique.

La Russie et l’Ukraine peuvent nous surprendre

En premier lieu, la situation en mer Noire et des pays que sont l’Ukraine et la Russie peuvent surprendre les opérateurs des marchés céréaliers. Alexander Karavaytsev rappelle que « les expéditions depuis la Russie, très dynamiques depuis le début de la campagne commerciale 2024-2025, devraient ralentir, et bénéficier aux pays de l’Europe de l’Ouest. Mais les Russes nous ont déjà surpris par le passé, exportant parfois plus que prévu ». Même constat du côté de l’Ukraine. Et ce, malgré la guerre, qui brouille les cartes et rend les prévisions d’exportation, de production et de consommation bien plus aléatoires.

Que va faire la Turquie quant à ses importations de blé ?

La Chine dispose d’importants volumes, tout comme l’Inde, amenuisant leurs besoins. Mais la fiabilité des données de ces pays reste, rappelons-le, un marronnier.

Ensuite, personne n’est en mesure d’affirmer ce que fera la Turquie en 2024-2025. Pelin Ozer Yagar, fondatrice du cabinet de courtage MPM Gida, exprime la confusion régnant autour de la politique commerciale céréalière de cet importateur majeur de blé tendre, spécialement depuis la Russie : « le gouvernement turc a mis en place un ban sur les imports de blé de juin à mi-octobre 2024. Puis, il a instauré la restriction suivante : pour 85 % de blé acheté sur le marché turc par les meuniers locaux, vous pouvez importer 15 % de marchandises. Mais que se passera-t-il en 2025 ? Impossible à dire. Peut-être modifieront-ils ce ratio ? Ou autre ? ».

Le Kazakhstan : parviendra-t-il à dépasser son record d’exportation de blé ?

Le CIC rapporte par ailleurs une très bonne récolte au Kazakhstan, en hausse de 40 % par rapport à l’an dernier en blé. Mais l’organisme reste précautionneux quant à ses capacités à faire sortir les volumes hors de ses frontières. « Nous prévoyons 10-11 Mt d’export, alors que le précédent record est à 12 Mt. Nous restons prudent car nous avons du mal à appréhender le réel potentiel de leurs infrastructures, pas toujours adéquates pour l’export. Mais il est tout à fait possible que nous soyons pessimistes, et que le Kazakhstan puisse expédier davantage que prévu », tempère Alexander Karavaytsev.

Et si l’Argentine produisait plus de maïs que prévu ?

Concernant le maïs, la situation au Brésil et en Argentine sera à suivre de très près, ces pays étant encore en train de semer leur récolte 2024-2025. « On pensait que les Argentins allaient semer bien moins de maïs à cause des dégâts subis par les maladies l’an dernier et les conditions de semis compliquées. Mais ces dernières se sont nettement améliorées ces dernières semaines », relate l’expert du CIC. Une révision à la hausse de la projection de production argentine n’est donc pas à exclure dans les mois à venir. Au Brésil, le poids de l’éthanolerie s’accentue, stimulant la demande intérieure, ajoute Alexander Karavaytsev. Reste à savoir dans quelle mesure cela réduira les disponibilités pour l'export.

Et l’élection de Donald Trump dans tout ça ?

L’arrivée (une seconde fois) de Donald Trump à la Maison Blanche ne sera évidemment pas sans conséquence sur les marchés des grains. Néanmoins, difficile de se projeter quant à l’orientation des flux et des cours, à la fois mondiaux et locaux. Certains seront gagnants, d’autres non, selon les participants d’une table ronde lors du Global Grain.

Les exportateurs brésiliens de grains : gagnant de la victoire de Donald Trump ?

Rappelons que les observateurs craignent par exemple de moindres expéditions états-uniennes de maïs vers la Chine, en réponse aux tarifs états-uniens (comme cela a été le cas lors de la première mandature de 2016 à 2020). Cela constitue un facteur potentiellement baissier pour le contrat maïs du CBOT à Chicago, et pénalise les exportateurs états-uniens. Mais les vendeurs brésiliens « ont célébré la victoire du candidat républicain, qui espèrent voir l’intérêt chinois grimper en flèche pour nos origines, tout comme les prix », prévient Frederico Humberg, dirigeant d’AgriBrasil, société brésilienne spécialisée dans l’offre de services logistiques pour les exportateurs de grains.

« La seule chose que l’on peut prévoir, c’est qu’il y aura vraisemblablement l’instauration de tarifs douaniers sur les importations de biens chinois et européens. Mais les conséquences sur les mesures de rétorsions sur le maïs et le soja états-uniens sont purement spéculatives. Il faudra également observer la politique des mandats d’incorporations (biodiesel et bioéthanol) », résume Alejandra Castillo, présidente de l’association nord-américaine des exportateurs de grains (regroupant des opérateurs des États-Unis mais aussi du Canada et du Mexique).