La fermeté des cours freine la reprise d’activité

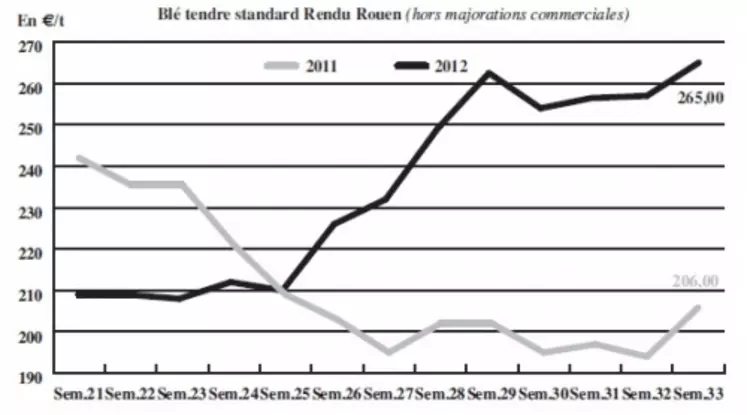

BLÉ TENDRE : l’activité reprend sur un marché toujours très ferme

Les cours du blé tendre ont encore progressé. Les faibles rendements en maïs aux Etats-Unis continuent de doper les cours du blé sur le marché mondial. Mais ce sont surtout les craintes concernant les éventuelles restrictions à l’export de la Russie qui inquiètent les opérateurs. Le pays ayant déjà bien vendu à l’international, le marché s’attend à un ralentissement des affaires. L’activité sur le marché physique français reprend avec le retour d’une partie des opérateurs. Le marché des blés de qualité attire quelques meuniers mais la majorité ne souhaite pas s’engager sur de tels niveaux de prix sans être certain de pouvoir répercuter la hausse en bout de chaîne. L’activité à l’export est actuellement réduite par manque de compétitivité des productions européennes. En fourragers, la demande se limite au rapproché à destination de la nutrition animale française mais aussi belge et hollandaise. Par ailleurs, d’après Céré’Obs, 95 % des récoltes ont été effectuées au 13 août, contre 77 % la semaine précédente (et 98 % en semaine 32 en 2011). Pour FranceAgriMer/Arvalis, « le rendement national est en progression et la qualité satisfaisante ». Selon leur communiqué du 10 août, la production 2012 dépasserait les 36,5 Mt (contre 34 Mt en 2011). Le rendement moyen national est estimé à 75 q/ha. En termes de qualité, les teneurs en protéines moyennes sont généralement comprises entre 11 et 11,5 % et atteignent parfois 12 %. Les PS moyens sont corrects, souvent situés au-delà de 76-77 kg/hl, mais peuvent avoir été affectés par les pluies. La qualité sanitaire serait correcte.

MAÏS : quelques affaires

Décotés par rapport au Matif, les cours du maïs sur le physique sont nettement haussiers, dans le sillage de Chicago et suite aux craintes concernant les cultures françaises. Même si, selon Céré’Obs, les conditions de culture sont stables à 77 % en semaine 32 pour la somme des classes “bonne” et “très bonne” (74 % en semaine 32 en 2011), le rendement des cultures les plus tardives pourrait être affecté par la vague de chaleur actuelle, indique l’AGPM. Les prévisions de production affichées (16,19 Mt pour Stratégie Grains, 15,4 Mt pour Agreste) permettraient à la France de prendre des parts de marché laissées vacantes par la Hongrie et la Roumanie, en particulier vers le Nord de l’UE et l’Italie (qui aura besoin d’augmenter ses importations en maïs). La compétitivité actuelle du maïs français peut également lui permettre de s’exporter vers les pays tiers, notamment vers le Maghreb. Pour l’heure, l’absence des Espagnols, qui jugent les prix « exhorbitants », et des Français, qui semblent assez couverts pour le moment, n’est pas pour dynamiser le marché. Il n’enregistre que quelques affaires de dégagement, en prévision de la récolte prévue dans un mois.

BLÉ DUR : marché de reprise

Les cours du blé dur se tassent. Le marché acheteur manque désespérément de vendeurs.

Selon FranceAgriMer, au 10 août, la récolte de blé dur est pratiquement terminée dans toutes les régions. Avec un rendement moyen de 53 q/ha, la production est estimée à environ 2,3 Mt (contre un peu plus de 2 Mt en 2011). Côté qualité, les teneurs en protéines se situent autour de 13-13,5 % en moyenne dans la majorité des régions. Le mitadinage est présent dans les différents bassins de production, notamment le Sud-Est et le Centre, à des niveaux variables. En revanche, le taux de grains mouchetés est généralement très satisfaisant.

ORGE DE MOUTURE : peu actif

Les cours de l’orge de mouture sont difficiles à cerner, en raison de la tranquilité du marché. Les quelques affaires traitées le sont à des prix qui ont évolué en ordre dispersé par rapport à notre précédente mercuriale.

ORGE DE BRASSERIE : cours haussiers

Les orges de brasserie suivent les orges de mouture, qui renchérissent nettement en fob Creil et fob Moselle. Le spread rétrécit comme peau de chagrin, au grand dam des vendeurs qui « exigent » des primes de 10 à 15 euros la tonne. Mais les acheteurs ne suivent pas, considérant les cours déjà trop élevés. Le différentiel de prix entre orge d’hiver et de printemps s’estompe peu à peu. Les courtiers n’excluent pas que l’OH dépasse à terme l’OP, au vu des frais de calibrage engendrés par les variétés hivernales.

Selon Céré’Obs, la récolte d’orge de printemps est en cours de finalisation, avec près de 92 % des surfaces moissonnées au 13 août (contre 69 % la semaine précédente et 95 % à la même période en 2011). D’après FranceAgriMer, les rendements s’annoncent bons à très bons, les teneurs en protéines comprises entre 9,5 et 10 % en moyenne et les calibrages d’un très bon niveau, supérieurs à 90 % dans le Centre-Est et le Nord-Est.

TOURTEAUX : activité limitée en spot

Les prix des tourteaux de colza, de tournesol, et de soja ont regagné du terrain sur la quinzaine après une baisse passagère. Il se fait très peu d’affaires sur le disponible. Les fabricants d’aliments du bétail se positionnent, mais pas avant mai 2013.

PROTÉAGINEUX : rareté des échanges

Les prix des féveroles et du pois protéagineux évoluent sur un marché particulièrement étroit. Les cours restent fermes dans le sillage des céréales. L’arrivée de la nouvelle récolte pourrait raviver l’intérêt des Fab.

ISSUES DE MEUNERIE : peu d’offre

Sur le marché de Paris, les cours des sons fins, et des sons pellets augmentent légèrement, tandis que ceux du remoulage demi-blanc et de la farine basse restent stables. L’activité est limitée par un manque de disponibilités. Le Nord suit la tendance parisienne, mais les prix du Sud sont incotés faute de transactions.

DÉSHYDRATÉS : hausse des luzernes dans le sillage des céréales

Les prix des pulpes de betterave n’enregistrent guère de variation sur un marché très calme. Les vendeurs font preuve d’une grande prudence dans l’attente des estimations de prodution, avec des résultats jusque-là peu satisfaisants. Malgré une récolte en luzernes qui devrait être correcte, leurs cours sont fermes en sympathie avec la hausse générale des matières premières.

COPRODUITS : marché des pailles de blé et d’orge offert

Les cotations de la poudre de lait et du lactosérum restent élevées en raison d’une demande soutenue. Néanmoins, il se fait très peu d’échanges compte tenu de la rareté des opérateurs, qui sont encore nombreux à être en vacances.

Les cours des drêches de blé restent incotés, tandis que les drêches de maïs renchérissent. Il s’est fait quelques affaires sur le rapproché. Les prix des PSC s’apprécient, que ce soit pour les citrus ou les corn gluten feed, sur un marché atone.

Le marché des pailles et fourrages est relativement calme. Sur le Nord-Est, les acheteurs sont plutôt dans l’attente car ils savent que la marchandise est là. Dans le Centre et sur le Bassin parisien, les agriculteurs profitent du beau temps pour terminer le ramassage. La grande période de vente n’est pas encore là.

PRODUITS DIVERS : tendance baissière continue pour les farines de poisson

Les cours de la graineterie suivent un schéma de petits réapprovisionnements. L’activité n’a pas réellement repris car de nombreux opérateurs sont encore en congés, et les moissons ne sont pas encore tout à fait terminées. Le beau temps n’incite pas les acheteurs à se positionner. Le marché des farines de poisson continue sa légère tendance à la baisse compte tenu de la faible demande actuelle. L’augmentation de l’euro face au dollar participe largement à la réduction des prix.

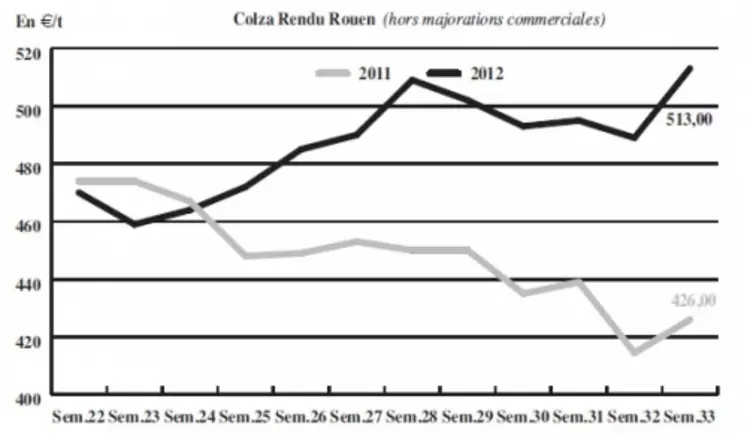

OLÉAGINEUX : les échos de mauvais rendements pour le soja US tirent les cours

Les cours du soja ont atteint un nouveau record dans la journée de mardi à Chicago, en dépassant les 17 $/boisseau. Les premières estimations du “Crop tour” dans le Dakota du Sud et l’Ohio ont tiré les prix vers le haut. Les prévisions de rendement seraient inférieures à celles de l’USDA. Le soja ayant terminé sa maturation, les prochaines pluies ne pourront qu’agir sur la taille et la qualité des graines. De plus, la demande pour l’origine US est très soutenue. Au 9 août, les États-Unis auraient vendu 16,24 Mt de soja sur la campagne 2011/2012, dont plus de 10 Mt à la Chine, contre 10,46 Mt l’année dernière à la même époque. Les cours du colza renchérissent à l’image de leur homologue américain et du pétrole. De plus, les craintes de problèmes pour la récolte australienne contrebalancent les bonnes récoltes françaises et allemandes. Sur le marché physique français, ce sont les triturateurs qui assurent le gros de l’activité. Les échanges portent sur de petits volumes, avec des marges qui restent stables par rapport à la semaine dernière. Le tournesol suit la hausse du complexe oléagineux sur un marché peu actif.