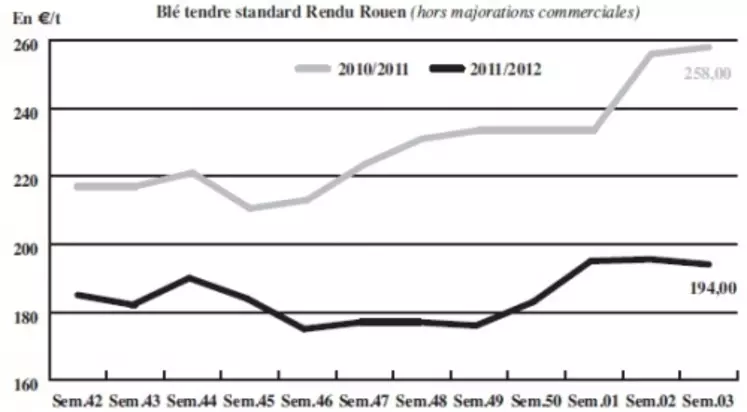

BLÉTENDRE : semaine neutre pour les prix

Les cours du blé tendre n’évoluent pas beaucoup sur la semaine. Après avoir nettement reculé avec le rapport du département nord-américain de l’Agriculture qui s’est avéré baissier, les cours se sont nettement ressaisis à la faveur d’une parité euro/dollar très favorables aux productions européennes. Les importateurs ne s’y sont pas trompés. Ainsi l’Egypte a acheté 120.000 t de blé d’origine française sur un total de 180.000 t, le reste de la demande ayant bénéficié à la Russie. Le même jour, l’Algérie a commandé au moins 300.000 t de blé, d’origine optionnelle (une grande partie devrait être d’origine hexagonale). Les prix ont progressé logiquement dans ce contexte de bonne demande des productions françaises au moment où les diponibilités en blé tendre commencent à s’épuiser sur le marché intérieur. Toutefois, les prix ont repris le chemin de la baisse cette semaine avec la reprise de l’euro face au dollar. La monnaie européenne est remontée compte tenu d’une embellie, certes précaire, constatée sur les bourses européennes mais pas seulement. Certains éléments comme la croissance chinoise pour le dernier trimestre 2011 affichée à 8,9 %, des données optimistes en Allemagne et la bonne tenue des bourses européennes suite à la dégradation de la note de certains pays de l’UE, par Standard and Poor’s y ont participé. Les marchés financiers avaient bien intégré ce dernier élément. Côté affaires, les échanges ont été nombreux sur la semaine mais n’ont concerné pour l’essentiel que des achats de compléments, aussi bien vers la meunerie que la nutition animale. L’activité portuaire est restée moyenne.

MAÏS : toujours animé par les Fab

Les chiffres du rapport USDA, baissiers pour le marché (

cf. Chicago), ont mis un coup d’arrêt aux échanges. Mais le temps sec en Amérique du Sud et la fermeté du marché du pétrole sont de nature à soutenir les prix. Peu d’affaires sont rapportées en Fob Rhin et, dans une moindre mesure, en portuaire. Les Fab procèdent quant à eux toujours à quelques petits achats. Dans le Sud-Ouest, l’activité est également calme. Les maïs français proposés sur le marché espagnol sont encore légèrement supérieurs aux offres locales, de 1 à 2€/t. Ces dernières correspondent à des productions espagnoles mais aussi à des offres de négociants revenant sur le marché avec des maïs importés précédemment à plus bas prix. En revanche, les maïs français s’avèrent actuellement compétitifs par rapport aux importations de pays tiers.

BLÉ DUR : manque de compétitivité

Le marché reste inactif cette semaine encore. L’origine française n’est pas compétitive à l’export. L’achat, réalisé mardi 17 janvier, par la Tunisie sur le marché mondial, pour un volume de 125.000 t en origine optionnelle, pourrait débloquer le marché et conduire les vendeurs à réajuster leurs prix. En attendant, ceux-ci n’avaient pas significativement évolué d’une semaine sur l’autre.

ORGES DE BRASSERIE : quelques petites affaires en hiver

L’activité est très réduite. Les opérateurs rapportent tout de même quelques affaires en orges d’hiver. Le marché des printemps est pour sa part toujours marqué par les problèmes de qualité, qui tendraient même à s’accentuer. Concernant 2011/2012, soulignons l’existence, sur certaines origines, d’une prime pour s’assurer de livraisons d’orges sur la période de soudure. Celle-ci peut atteindre 5€/t.

ORGES DE MOUTURE : calme

Marché peu animé en orge de mouture, avec tout juste quelques petites bricoles traitées. Dans le Sud-Ouest, les disponibilités sont déjà au plus bas.

TOURTEAUX : baisse sans effet

Concernant les tourteaux (soja, colza et tournesol), les cotations reculent sur un marché très peu actif. La baisse n’a pas eu pour effet de relancer l’intérêt de la nutrition animale.

PROTÉAGINEUX : stagnation des cours

Les cours des pois sont reconduits en position acheteur. Une petite demande a vu le jour, mais les vendeurs préfèrent valoriser leurs pois jaunes à l’exportation. En féveroles, ce sont davantage des cotations “vendeur”.

ISSUES DE MEUNERIE : flambée

Les cours des issues de meunerie continuent leur ascension. Sur le marché de Paris, le son fin a gagné 10 €/t et le son pellet 6 à 8 €/t. Cette flambée des cours s’explique par un manque d’offre face à une demande de compléments de la part des fabricants d’aliments français mais également belges. En région Bretagne, les cours suivent la tendance haussière sur un marché non demandeur.

DÉSHYDRATÉS : marché en pause

En pulpes de betterave, comme en luzernes déshydratées, les cours sont relativement stables. Après les nombreuses prises de position sur les 3 de janvier ces dernières semaines, on enregistre une pause au niveau des affaires. Seuls de petits volumes sur le disponible sont contractés.

COPRODUITS : repli en produits laitiers

La cotation de la poudre de lait recule comme celle du lactosérum. Sans être très actif, le marché a enregistré quelques affaires en spot pour les deux produits. Les cours des drêches sont baissiers d’une semaine sur l’autre. Concernant les PSC, le citrus suit la même tendance au repli, tandis que les cours du CGF sont inchangés. Mais cette immobilité apparente cache une évolution chaotique tout au long de la semaine. Les opérateurs sont dès lors désorientés et l’activité décousue sur l’ensemble du marché des coproduits. En pailles et fourrages, les cours restent haut perchés, au grand dam des acheteurs du Nord-UE qui continuent de s’approvisionner en France, malgré les coûts élevés de transport. Les éleveurs français, à court de marchandises, veulent maintenant être livrés tous en même temps. Il s’agit de balles contractualisées en juillet. La signature de nouvelles affaires est limitée par le manque d’offre en paille saine. Des lots humides sont offerts à moindre prix... sans garantie de qualité.

PRODUITS DIVERS : réveil en oisellerie

En graineterie, les cours reprennent quelques couleurs, avec le réveil timide de la demande à la faveur du froid hivernal. Quant aux farines de poissons, au faible rythme de pêche actuellement au Pérou, il n’est pas à exclure que le quota ne soit pas entièrement atteint, l’arrêt des pêches étant fixé au 31 janvier. Par ailleurs, aucun quota n’a été pour le moment décidé pour la zone sud. Dans ce contexte, les producteurs se sont progressivement retirés du marché.

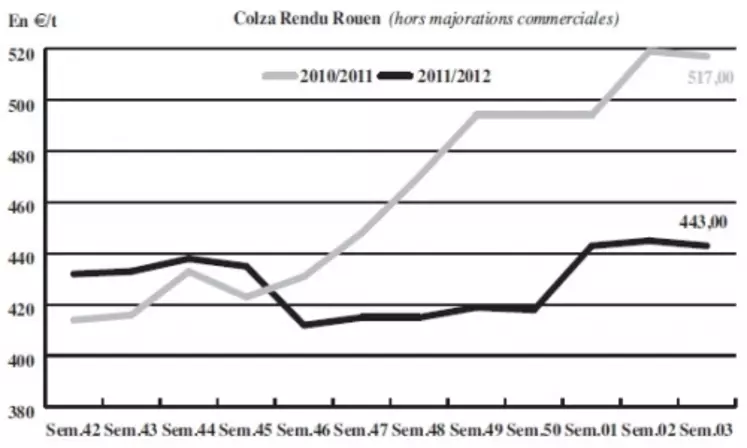

OLÉAGINEUX : tendance plutôt baissière des cours

Les cours du colza, qui ont évolué irrégulièrement sur la semaine, semblent suivre globalement une tendance baissière. Un plus bas a été atteint jeudi dernier avec la révision à la hausse de la production de soja aux États-Unis –premier producteur planétaire– par le département américain à l’Agriculture dans le cadre de son rapport mensuel sur l’offre et la demande mondiales. Les cours du tournesol calquent leur évolution sur ceux du colza. Alors qu’au niveau mondial, l’activité en oléagineux est dopée par la demande de l’empire du Milieu, en cette veille de Nouvel An chinois, les affaires dans l’Hexagone sont limitées, les opérateurs tablant sur une baisse à moyen terme de la demande européenne. Cependant, les fondamentaux restent haussiers, avec un bilan européen en colza très serré et une production d’huile de palme paralysée par les inondations des palmeraies sud-asiatiques. De plus, les agriculteurs français comme européens craignent pour leurs cultures de colza, très avancées pour la saison, qui risquent de fortement pâtir d’une période de gel intense et prolongée.