Des marchés en manque de direction

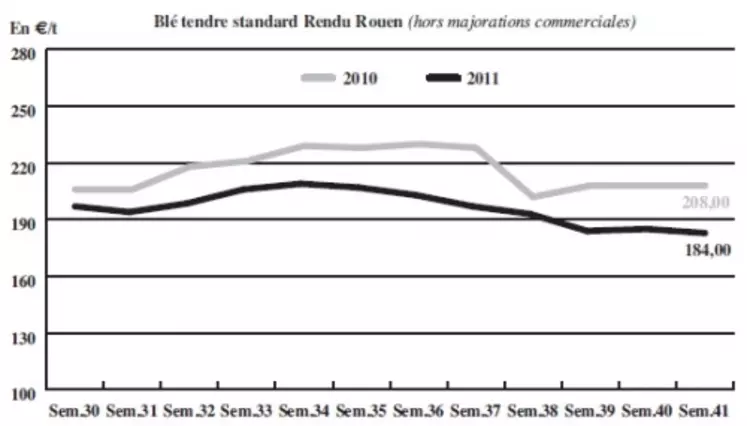

BLÉ TENDRE : la meunerie assure l’activité en blé tendre

Les cours du blé tendre français reculent sur la semaine sur un marché moyennement actif, sur lequel on observe un fort mouvement de rétention en cultures. L’industrie de la nutrition animale se tourne davantage vers le maïs, nettement plus compétitif actuellement. De son côté, la meunerie est présente sur la deuxième moitié de la campagne, tandis que le portuaire semble moins demandeur ce mercredi. Ce retrait de l’intérêt se manifeste par la baisse de certaines primes observées par les opérateurs. Sur le nord de l’UE, les productions françaises ont une carte à jouer compte tenu du phénomène de basses eaux constatées sur le Danube qui perturbent les flux en provenance d’Europe centrale. Sur la scène internationale, l’Irak a acheté 350.000 tonnes de blé, dont 150.000 tonnes à la Russie, 150.000 tonnes au Canada et 50.000 tonnes à l’Australie. D’autre part, la Libye a annulé son appel d’offre pour la livraison de 100.000 t de blé.

Côté fondamentaux, les autorités argentines ont estimé la production de blé à 12,6 Mt. Par ailleurs, l’USDA a corrigé à la hausse ses estimations de production mondiale de blé à 681,2 Mt, contre 678,1 Mt en septembre. Cette hausse provient notamment d’une récolte australienne révisée à 26 Mt, tandis que celle de l’UE a été rehaussée à 136,3 Mt et celle du Kazakhstan à 19 Mt. Le stock mondial a ainsi été estimé à 202,37 Mt.

MAÏS : demande des Fab et des Espagnols

Les besoins de dégagement ont conduit à une baisse des cours sur le disponible, qui s’est répercutée sur l’éloigné. Les Espagnols sont aux achats sur le court terme, profitant de cours moins onéreux que chez eux. Sur le long terme, les cotations françaises et espagnoles sont à parité. Dans l’attente des prix des maïs russe et ukrainien, le marché est des plus calmes. Reste que les couvertures en nutrition animale ne sont pas encore faites et que la récolte française s’avère importante cette année. Les chiffres de production publiés par FranceAgriMer (14,7 Mt) gardent un potentiel de hausse manifeste au regard des résultats remontant du terrain, indique l’AGPM. Au niveau du continent européen, c’est l’Ukraine qui serait le premier producteur de maïs en 2011, avec une récolte comprise entre 18 et 21 Mt, selon les sources. Cependant, l’absence de ratification par le président de la République de la réforme sur les taxes à l’exportation, adoptée par le Parlement ukrainien, rend la situation difficile pour les opérateurs locaux voire internationaux.

BLÉ DUR : cours quasi stationnaires

Le marché manque de fluidité. Les prix acheteur ne sont pas en phase avec ceux des vendeurs, surtout sur Port La Nouvelle. Seules les exécutions occupent les opérateurs. On note cependant quelques bricoles sur La Pallice.

ORGES : peu animé

Le marché des orges de mouture est peu offert et fait face à une demande faible de la nutrition animale qui se tourne vers le maïs, moins onéreux. Les pays arabes restent pour leur part demandeurs. Les cours sont stables à baissiers. Aucune affaire ne se fait sur l’Espagne, en raison de cours plus attractifs localement.

Le marché de la brasserie se montre un peu plus animé en variétés d’hiver. Concernant les printemps, les problèmes qualitatifs rendent les négociations difficiles.

TOURTEAUX : affaires sur le rapproché

Les cours des tourteaux de colza et de tournesol perdent un peu de terrain cette semaine sur le physique français, tandis que les tourteaux de soja profitaient d’une petite fermeté. Les affaires ne se traitent que sur du spot. Les industriels comblent leurs besoins immédiats, mais sont suffisamment couverts sur l’éloigné.

PROTÉAGINEUX : inerte

Le marché du pois connaît une activité proche du néant. Les négociants rapportent un niveau d’affaires 40 fois moins élevé que les années précédentes! En féverole, le marché n’est pas plus animé.

ISSUES DE MEUNERIE : marché ralenti par manque d’intérêt

Les cours des issues de meunerie sont immobiles cette semaine, exception faite du son fin dont le prix recule quelque peu. Le marché s’est de nouveau ralenti après le très léger regain de la semaine passée. Les tourteaux de tournesol deviennent trop compétitifs pour que les issues arrivent à séduire l’alimentation du bétail. Une petite demande sur le Nord-communautaire en sons pellets anime toutefois le marché, mais cela reste anecdotique.

DÉSHYDRATÉS : manque d’attractivité

En pulpes de betterave et luzernes déshydratées, l’activité est fortement réduite. Sans réel besoin urgent, les éleveurs attendent une baisse des prix significative pour se porter aux achats. La météo est en effet des plus clémentes. .

COPRODUITS : reprise de l’activité en produits laitiers

En poudre de lait et plus encore en lactosérum, les prix ont affiché une progression et restaient encore fermes ce mercredi. Des affaires ont été réalisées sur les deux produits sur un marché où les acheteurs en aliments veau ont tous fait leur retour au même moment, raffermissant ainsi les cours. En PSC, les prix n’évoluent quasiment pas, tandis qu’en drêches, les cours fléchissent légèrement. Le soja monopolise les intérêts acheteurs au détriment de ces produits. Les prix des pailles et fourrages sont reconduits, mais une grande disparité des prix est constatée sur le Nord-Est en fonction de la qualité.

PRODUITS DIVERS : activité commerciale au plus bas

Le secteur de la graineterie évolue en ordre dispersé cette semaine. Avec l’arrivée de la nouvelle récolte, l’alpiste flambe de plus de 10 % ! L’ensemble du marché est toutefois ralenti par des acheteurs prudents, qui attendent de voir l’évolution de la situation macroéconomique au risque de disposer de trop peu de stocks. En légumes secs, les prix maintiennent leur stabilité en Chine et au Canada, mais le niveau d’activité se dégrade fortement.

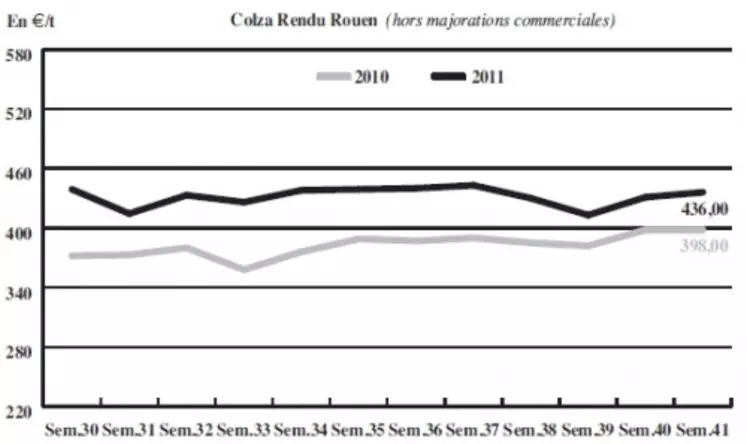

OLÉAGINEUX : progression maintenue dans le sillage du soja américain

Les cours du colza engrangent de nouveaux gains cette semaine, portés par la dynamique du rapport USDA du 12 octobre dernier. Le ministère américain à l’Agriculture a en effet revu à la baisse ses prévisions des stocks mondiaux. En Europe, les perspectives d’une récolte en retrait de 7 % maintiennent également la fermeté. Mais la tendance a avant tout été tirée à la hausse par la bonne forme du soja américain qui profite lui-même d’une belle remontée des cours de l’or noir. Avec des gains de près de 3 % sur la semaine, le baril de brut se rapproche désormais des 90 $, alors qu’il flirtait encore avec les 75 $ début octobre. Malgré un ralentissement de sa croissance, la Chine amplifie en outre la fermeté du marché en achetant de grandes quantités de graines de soja sur le marché international. Dans le sillage des oléagineux, les prix du tournesol affichent une légère fermeté cette semaine. La compétitivité de la graine séduit l’alimentation du bétail, mais l’arrivée de la nouvelle récolte accentue tout de même sa pression sur les cours. La production européenne atteindrait les 8 Mt, contre 7 Mt l’an passé, selon des sources de marché.