Les cotations du blé tendre et du maïs ont quelque peu progressé entre les 28 et 29 mars sur Euronext, avant la fermeture de ce dernier jusqu'à aujourd'hui. Les raisons de cette hausse sont essentiellement techniques, les opérateurs ayant pris position avant le week-end prolongé de Pâques. La hausse des prix des grains sur Chicago le même jour a également été un facteur de soutien du marché à terme européen. Rappelons que le rapport de l'USDA du 29 mars a projeté les surfaces états-uniennes de maïs 2018 à 88 millions d’acres, un chiffre inférieur aux attentes du marché, contre 90,17 millions d’acres en 2017.

Signalons l'achat égyptien le 29 mars, pour 525 000 t de blé tendre (355 000 t de russe, 120 000 t de roumain), à 234,7 $/t Caf en moyenne, soit une progression de 1,3 $/t environ par rapport au précédent achat du 15 mars.

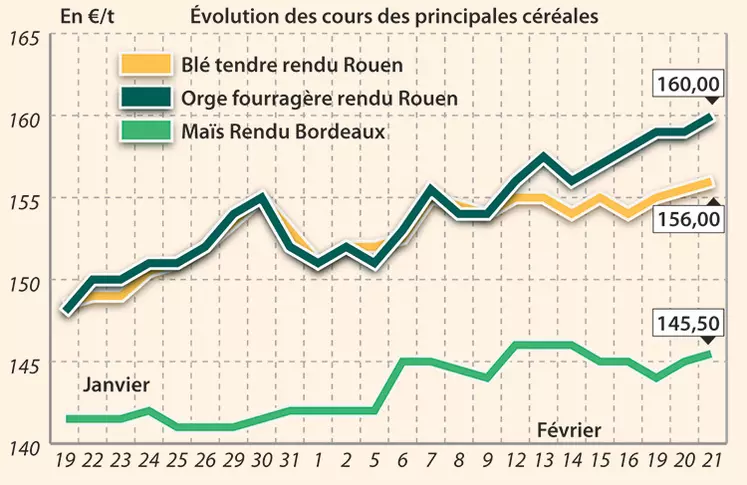

Les cours sur les places physiques hexagonales le 29 mars (blé tendre, maïs, orge fourragère) ont suivi ce petit mouvement de hausse observé sur les contrats Euronext. Les primes ont elles aussi légèrement grimpé, conséquence des grèves SNCF, perturbant le trafic des grains par train, et générant un report conséquent sur le transport par camion. Ajoutons à cela une certaine rétention à la vente (blé tendre) et un manque d'offre (orge fourragère).

Dans les champs, FranceAgriMer a annoncé une petite dégradation des conditions de cultures "bonnes à très bonnes" entre les semaines 11 et 12, avec un taux passant de 79 % à 78 % (90 % l’an dernier à pareille époque). En blé dur, ce taux est évalué à 79 % (81 % la semaine passée, 80 % en 2017). Le retard des semis de printemps d'orges, faits à seulement 67 % en semaine 12, contre 96 % l’an dernier à pareille époque, inquiète le marché. Les conditions de cultures d’hiver sont de leur côté jugées "bonnes à très bonnes" dans 75 % des cas (76 % en semaine 11).

Le 2 avril, les cours du blé et du maïs se sont quelque peu repliés sur Chicago. Pour le blé, c'est le rapport USDA du 29 mars sur les surfaces 2017 semées aux États-Unis qui en est à l'origine. Ce dernier a publié des surfaces supérieures aux attentes du marché, à 47,34 millions d’acres, contre 46 millions d’acres l’an dernier. En maïs, c'est celui sur les stocks qui est venu justifier la petite baisse des prix observée hier soir, alors qu'ils étaient passés inaperçus le 29 mars. Dans le détail, les réserves états-uniennes sont évaluées à 8,88 milliards de boisseaux en mars 2018, un chiffre supérieur aux attentes du marché, contre 8,6 milliards en mars 2017. Autre élément baissier: la Chine pourrait relever ses taxes sur les importations d'éthanol, passant de 30 à 45%.

Marchés physiques français du 30 mars 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

avr.-mai |

156,00 |

N |

0,50 |

| Rendu La Pallice |

76/220/11 Récolte 2017 |

avr.-mai |

157,00 |

N |

0,00 |

| Rendu Rouen |

76/220/11 Récolte 2017 |

avr.-mai |

157,00 |

N |

0,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

avr.-juin |

163,00 |

N |

0,50 |

| Fob Moselle |

meunier Récolte 2017 |

avr.-juin |

153,00 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

avr. |

inc. |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

avr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

avr. |

inc. |

|

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

avr.-juin |

148,00 |

N |

0,50 |

| Départ Marne |

BPMF Récolte 2017 |

avr.-juin |

144,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

avr.-juin |

147,00 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2017 |

avr.-juin |

160,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

avr.-mai |

196,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

mars-avr. |

inc. |

|

|

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

avr.-mai |

180,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

avr.-juin |

154,00 |

T |

0,00 |

| Rendu La Pallice |

Récolte 2017 |

avr.-juin |

154,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2017 |

avr.-juin |

159,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2017 |

avr.-juin |

164,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

avr.-juin |

146,00-147,00 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2017 |

avr.-sept. |

150,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

avr.-mai |

163,00 |

N |

0,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

avr.-juin |

150,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

avr.-juin |

146,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

avr.-juin |

150,00 |

N |

0,00 |

| Départ Marne |

62/63 kg/hl Récolte 2017 |

avr.-juin |

145,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

avr.-juin |

142,00 |

N |

0,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

avr.-mai |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

avr.-juin |

163,00-164,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

avr.-juin |

183,00 |

N |

0,00 |

Evolution dollar / euro du 29 mars 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8116 euro |

| 1 euro |

1,2321 dollar |

Clôture du marché à terme de Chicago du 2 avril 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

446,25 |

cents/bois. |

| Maïs |

387,25 |

cents/bois. |

| Ethanol |

1,410 |

$/gallon |

Clôture du marché à terme Euronext du 29 mars 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mai 2018 |

163,75 |

| Sept. 2018 |

167,75 |

| Déc. 2018 |

171,50 |

| Volume |

23504 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2018 |

164,50 |

| Août 2018 |

169,25 |

| Nov. 2018 |

168,00 |

| Volume |

807 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Mai 2018 |

168,75 |

| Sept. 2018 |

168,00 |

| Déc. 2018 |

172,00 |

| Volume |

0 |

Cotations des marchés internationaux du 2 avril 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mai 2018 |

63,01 $ |

| Indices des frets maritimes |

du 29 mars |

Variation |

| Baltic Dry Index (BDI) |

1055 |

-25,00 |

| Baltic Panamax Index (BPI) |

1495 |

-25,00 |

| Baltic Capesize Index (BCI) |

1010 |

-55,00 |

| Baltic Supramax Index (BSI) |

1080 |

-13,00 |